この記事をまとめると

■任意保険が2年続けて同じ額となるのはレアケースだ

■なぜ同じ条件のままでも保険料が変わるのだろうか?

■保険料を左右する要素について解説する

ノンフリート等級は一定ではない

「対人・対物の補償額などの条件をなにも変えていないのに、なぜか自動車保険の保険料が変わるんですよ。定額じゃないとわかりづらい」と思っているドライバーは少なくないだろう。

結論からいえば、自動車保険(任意保険)の保険料が2年続けて同じ額となるのはレアケースで、年ごとに保険料が変わるのは当然だ。

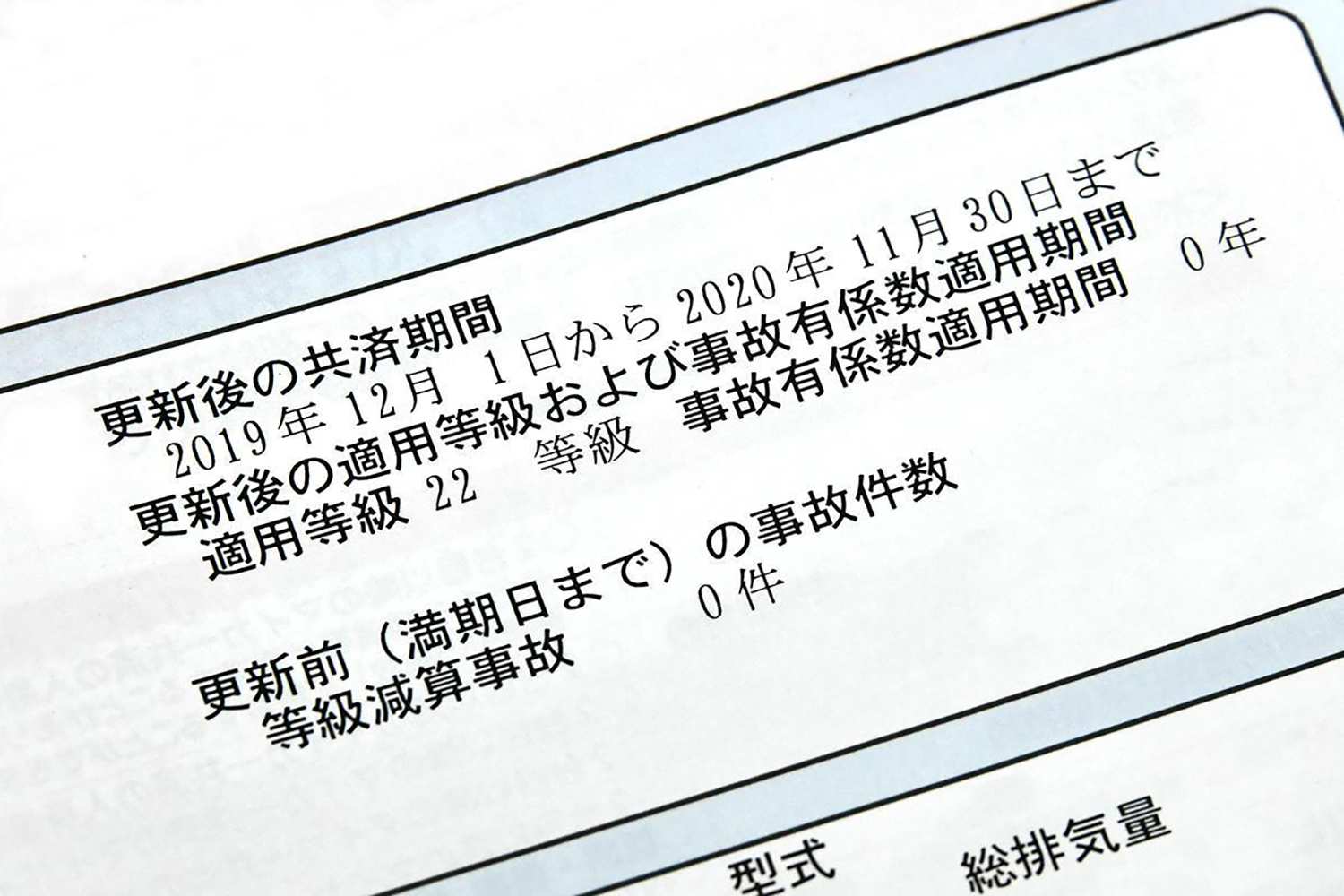

なぜなら、日本で個人ユーザーが加入する自動車保険には「ノンフリート等級」という制度があり、この等級は保険料に大きく影響するからだ。

ご存知のように、多くの場合で初めて自動車保険に入ったときのノンフリート等級は6等級となり、基本となる保険料から13%引きで保険料は算出される。

{kind=link}

その後、事故を起こさずにいると毎年一段階のペースでノンフリート等級は上がっていく。最終的に20等級までいくと割引率は63%になるのだ。

事故を起こすなどしてノンフリート等級が下がることもある。

ここで気を付けたいのは同じ等級であっても事故ありと事故なしでは割引率が異なること。たとえば20等級のドライバーが保険を利用して、翌年19等級に落ちたとすると、事故あり19等級なので割引率は50%だ。一方、前年18等級だったドライバーが順調にレベルアップした場合、事故なし19等級なので割引率は57%となる。

ノンフリート等級は20段階というのが基本だが、このように事故の有無を含めると34パターンに分かれている。いずれにもしても、毎年同じノンフリート等級であることは考えづらく、結果的に保険料が前年と異なる額になってしまう。