この記事をまとめると

■新車販売では残価設定ローンが主流となっていたが、最近は現金一括払いも増えているという

■顧客を囲い込みやすかった残価設定ローンに比べ流動性の高い現金一括払いの顧客が増えてきたことはディーラーにとっては悩みの種

■今後も残価設定ローンを利用してもらえるかどうかは安定した納期の実現が不可欠だ

不安定な納期で残価設定ローンが減る!?

新車購入において日本では長い間現金一括払いが主流であった。いまでは「分割払い」などとも呼ばれる、ローン払いもかつては「月賦払い」などと呼ばれ、新車を現金で購入する余裕がないなか、趣味で乗りたい人や仕事など生活に必要で購入する人が利用するものとして、あまり良い目では見られていなかった。そもそもディーラーが仲介する「ディーラーローン」と呼ばれるものは金利が高く、使い勝手も悪いものであった。

そして1990年代後半にまず一部輸入車の間で「残価設定ローン」というものを設定する動きが目立ってきた。当時の日本ではカーリースというものは一部法人ユースで使われていたものの、世間一般ではリースというものにまだまだ抵抗のある時代のなか、個人でリースを利用して新車に乗ることは敷居がかなり高かった。

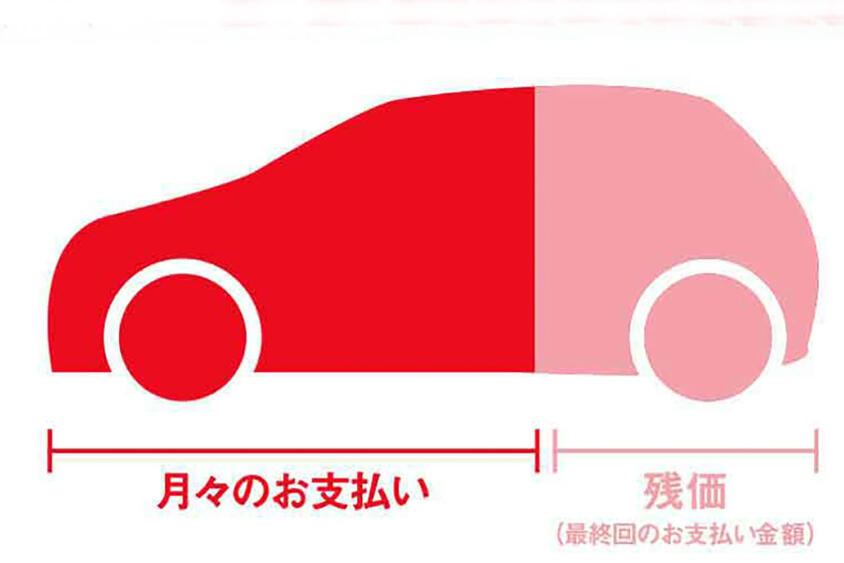

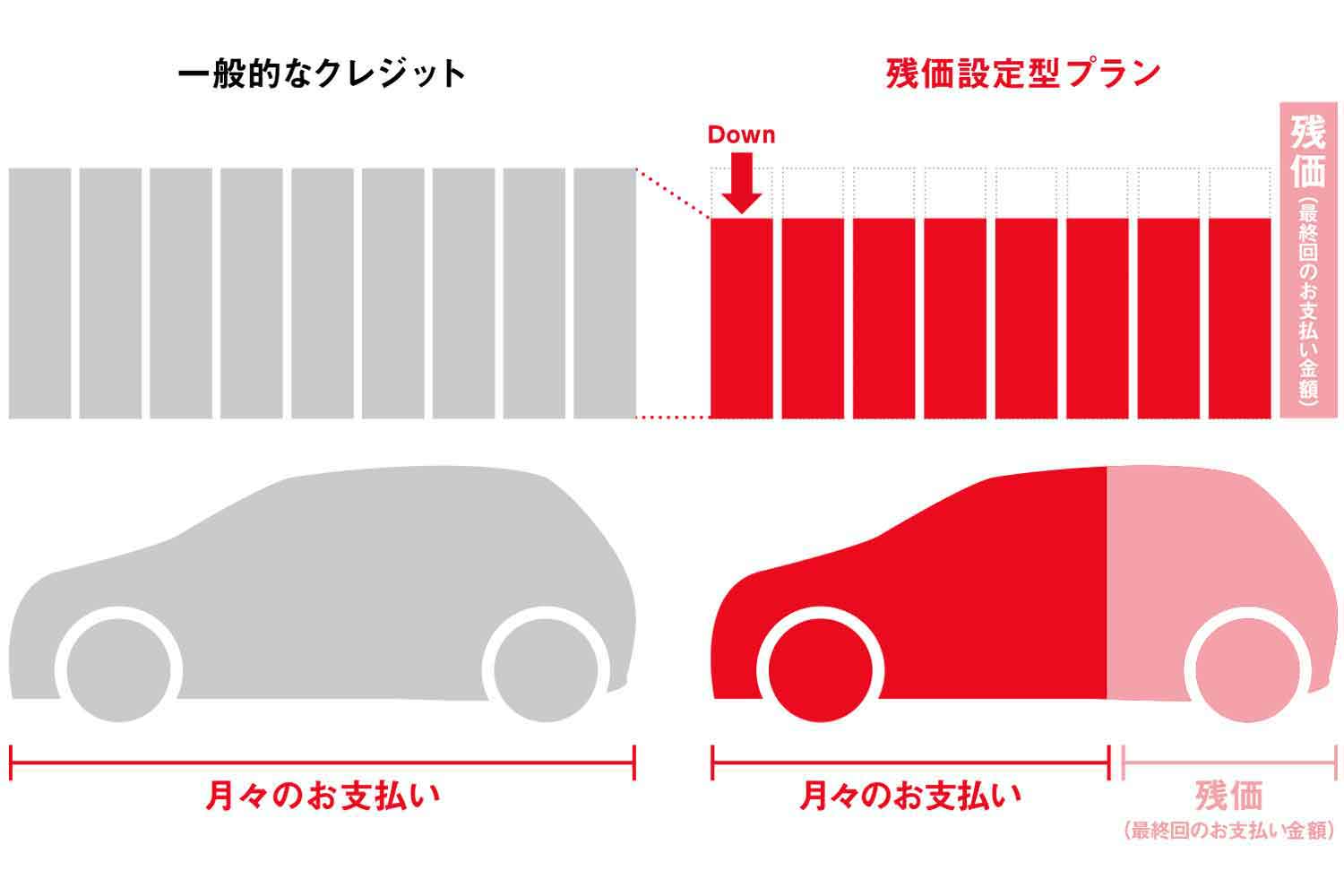

そのなか、3年や5年後の当該車両の残価率を設定し、それを基に算出した残価相当額を支払最終回分として据え置くことで、月々の支払い負担を軽減する「リース型ローン」などと呼ばれた残価設定ローンが、日系メーカー系正規ディーラーでも徐々に普及していくことになった。

2011年の東日本大震災、そして2020年春からの新型コロナウイルス感染拡大などを経て、多くの人が手元にまとまった現金を置いておきたいと思うようになり、以前はお金に余裕のない人が使うとも思われていたオートローンも低金利となった。まとまった現金は持っているものの、非常時のために残しておきたいという人も、残価設定ローンを利用して新車を購入するようにもなり、新車販売においてはいまや残価設定ローンがメインになっているとも言われるほど普及している。

売り手としては、残価設定ローンは顧客の囲い込みをはかろうという狙いのものであったが、いまでは支払途中の他メーカー車であっても、下取り車として引き受けるディーラーや、買い取りに応じる買取専業店もあり、顧客の囲い込みという当初の目的が薄れてきている。そのような背景もあり、いまでは一部メーカーで個人向けカーリースプランが用意されるようになってきている。

しかし、事情通によると「人気モデルも多く、とくに納期が乱れ気味のトヨタ系ディーラーの話」として、次のように話してくれた。

「現場のセールススタッフに聞くと、最近は現金一括払いが目立ってきているというのです。先日発表されたクラウンスポーツは車両価格で590万円もするのですが、現金一括払いで販売したセールススタッフもいるそうです(この価格帯だとまだまだローンの利用が本来は目立つ)」。

{kind=link}

この背景には、いまの状況が単純な「納期遅延」ではないことが大きく影響している。残価設定ローンの利用に慣れた人ほど、支払い途中で次の新車へ乗り換えていた。5年プランで残価設定ローンを組んでおきながらおおむね初回車検前後での下取り査定額で残債を相殺することで、次の新車へ乗り換えることができるなど、「うま味」が大きいのである。

そのため、セールススタッフは乗り換え希望車のおおよその納車予定時期を把握し、その時点での残債を算出して下取り査定額で相殺可能なお客をターゲットに販売促進を行い、次の新車も残価設定ローンの利用を前提として、予算を組み納得してもらえれば契約成立となるケースへ持っていくようにしていた。納期がなかなか短縮されないなかでは、手探りのようにも見えるこのような売り方をしないと、毎月コンスタントに販売実績を積み上げることが不可能に近いのである。