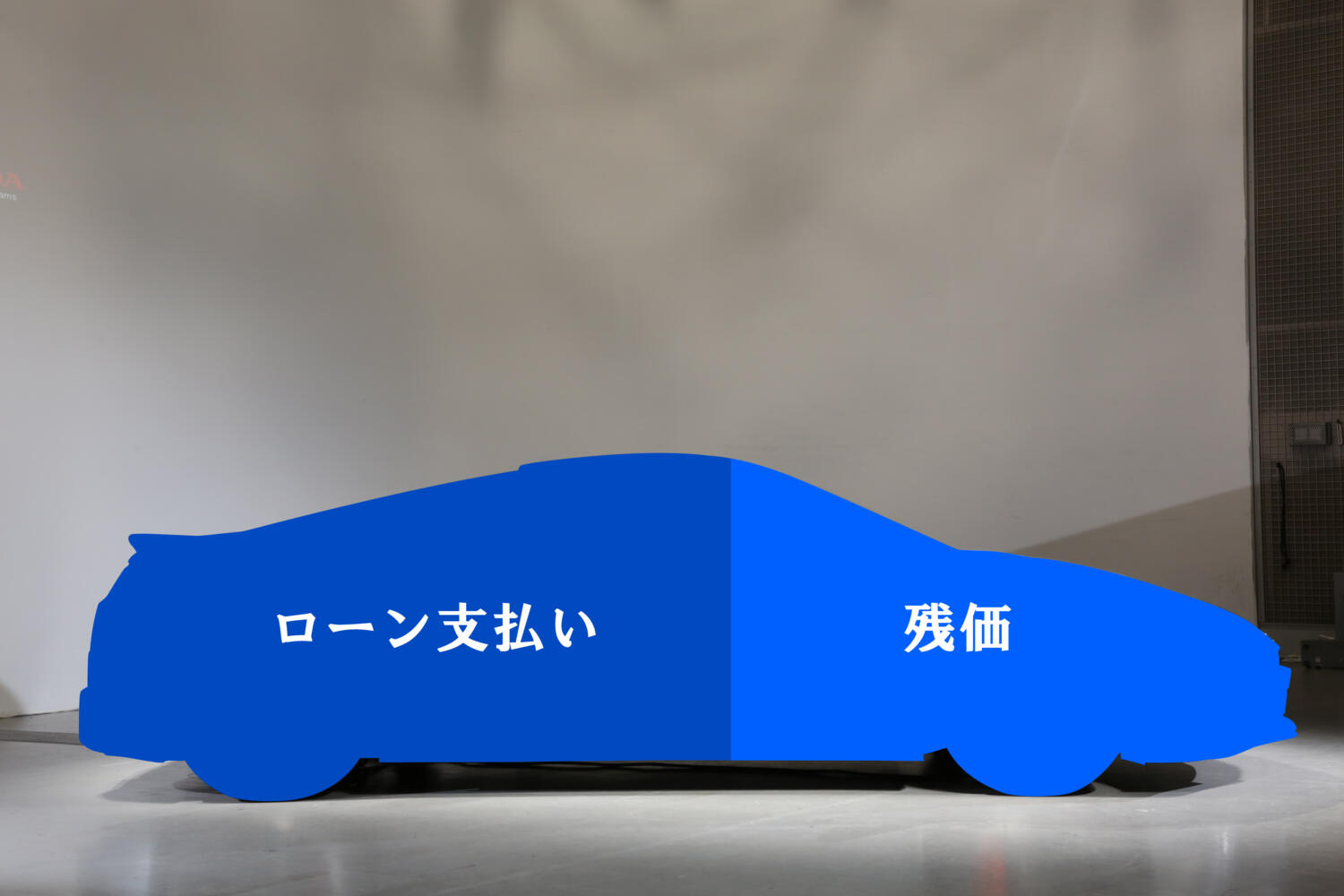

ディーラーローンかマイカーローンか? いま新車を買うなら「どこでどんなローン」を組むのがお得か解説

この記事の画像ギャラリー

編集部が選ぶ!

あなたにおすすめの記事

-

BEVの値落ちは激しいが30万km走行の初代リーフでも値が付く! バッテリーのリユース需要で「乗り潰し」もアリだった

-

【PR】【2026年最新】おすすめ車買取一括査定サイトランキング|メリット・デメリットも解説

-

クルマの保有年数は長期化しているけど……それって損してない? お得な「買い替えサイクル」を考えてみた

-

日本で人気の新車購入方法「残価設定ローン」! いま金利上昇を含めてローン審査が厳しくなっていた

-

残価設定ローンは「月々の返済額」だけで支払期間を選ぶと損する可能性も! よりお得な買い方とは?

-

ボーナスセールなんて過去のもの! 値引きもほとんど変化なし! いま新車販売は「お買い得時期」が存在しない状況だった

渡辺陽一郎 WATANABE YOICHIRO

カーライフ・ジャーナリスト/2026-2027日本カー・オブ・ザ・イヤー選考委員

- 愛車

- フォルクスワーゲン・ポロ(2010年式)

- 趣味

- 13歳まで住んでいた関内駅近くの4階建てアパートでロケが行われた映画を集めること(夜霧よ今夜も有難う、霧笛が俺を呼んでいるなど)

- 好きな有名人

- -