残価設定ローンで車両保険未加入は危険!?

筆者は残価設定ローンを利用した新車購入を始めて20年ほど経っている。最初は仕事の関係もあり、そのころ日系ブランドの正規ディーラーでも用意されはじめた残価設定ローンをあえて利用して新車を購入した。その際、担当セールスマンからいわれたのは「車両保険に加入してほしい」であった。

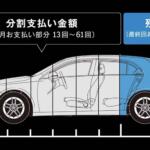

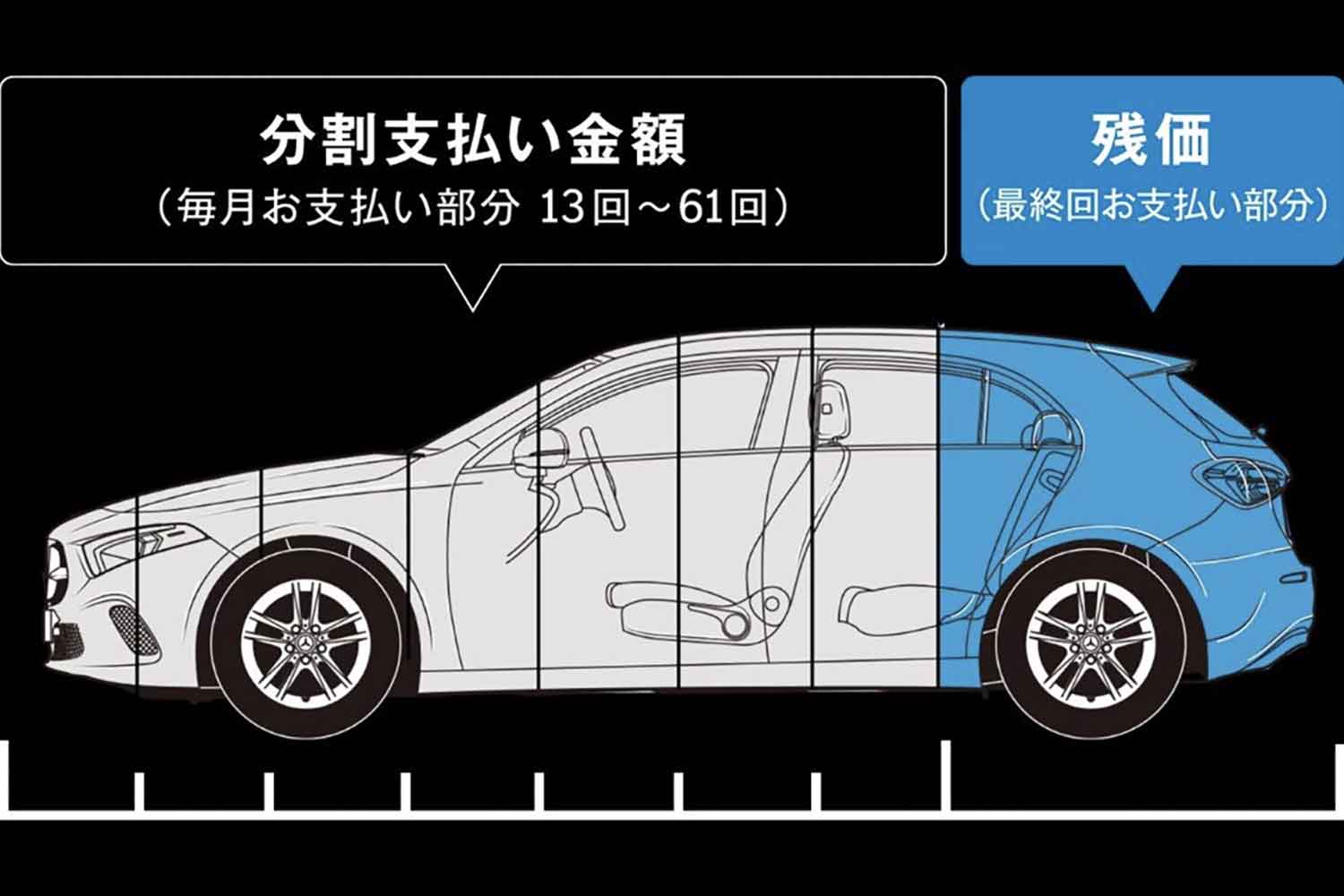

残価設定ローンは、初度登録(軽自動車は届け出)から3年後や5年後などの残価相当額をあらかじめ設定した残価率にて算出し、支払最終回分として据え置くことで、月々の支払い負担が軽くなるというもの。月々の支払い負担が軽くなるものの、いまどきでは5年後で35%ほどの残価率が一般的ともされているが、車両価格の35%が支払最終回分として据え置かれるので、支払いが進んでも、一般的なローンよりも残債が減りにくいというのがデメリットとされている。そのなかで、甚大な事故や全損事故を起こした際、車両保険に入っていないと目も当てられないというのである。

残価設定ローン画像はこちら

残価設定ローン画像はこちら

たとえば、車両保険に加入しないで残価設定ローンを組んで新車購入し、納車直後に全損事故を起こしたとすると、あくまで所有権をもつファイナンス会社などとの交渉次第となるのだが、当該車両自体の処分はできても抹消登録には当然応じてもらえず、車両はスクラップされたがナンバープレートを部屋に飾って支払いだけを続けたというケースも過去に聞いたこともあり、そこも意識して「車両保険を……」ということになったようである。

相当なダメージでも、あくまで修理が可能な限り修理対応となるなか、顧客のために損害保険担当者に「車両保険に入っているので、なんとか全損扱いに……」とセールスマンが損害保険会社と個別交渉していたなどという話も聞いたことがある。車両保険金で事故車両の残債を処理することができれば、新たにローンを組んで新車を購入することで、少しでもダメージが和らぐというのがねらいのようであった。

事故で大破した車両画像はこちら

事故で大破した車両画像はこちら

このようなやりとりが目立ったこともあったのか、車両保険には新車買替特約などと呼ばれる特約が用意されるようになった。これは、残価設定ローンで購入したか否かにかかわらず、わかりやすくいえば一定以上の損害を受けた場合は当該車両を全損扱いにすることで、車両保険金額を上限として保険金が支払われるというもの。さらに、事故当該車両の廃車や乗り換える新車に関する諸費用について、上限金額を設けて支払われる特約などもあるようだ。

軽四輪乗用車で車両保険加入率約5割をどうみるかは判断のわかれるところだろう。ただ、備えあれば憂いなし、単に日々の事故被害に対するリスク低減というだけではなく、ここまで自然災害による被害リスクも高まってくると、車両保険に関心を示すひとはさらに増えてくるのではないかと考えている。