この記事をまとめると

■自動車保険にはドライバーや同乗者に対する損害を保障してくれる人身傷害保険がある

■人身傷害保険の補償額の上限を最低金額に設定している人がいるが問題はないのだろうか

■知らずに無駄に保険料を支払っている人も多数いるという

自動車保険の「人身傷害保険」は無制限じゃなくてもいいの?

クルマの保険のひとつ「自動車保険(任意保険)」には、さまざまな補償があり、どのような契約内容にするかによって保険料が変わります。この自動車保険のなかでも、上限金額の設定に悩むのが「人身傷害保険」です。この記事では、「人身傷害保険」の概要や上限金額の考え方などを解説します。

自分や同乗者への補償「人身傷害保険」って何?

自動車保険の「人身傷害保険」とは、契約しているクルマに搭乗しているときの事故によるドライバーや同乗者のケガや死亡に備える保険です。「人身傷害保険」と似たような保険である「対人賠償保険」と同様に、人に対する損害を補償します。具体的には、治療費や休業損害、葬祭費用などです。

医療費を支払うイメージ画像はこちら

医療費を支払うイメージ画像はこちら

この「人身傷害保険」の保険金額は、年齢や年収、家族構成などによっておおよそ決まっています。そのため、自分の年齢や年収などに合わせて、保険金の上限を決めるのが一般的です。

人の命がかかっているのに上限金額を設定する理由とは?

「人身傷害保険」は、保険金額を任意で選べる保険です。そのため、前述したとおり、年齢や年収など自分の状況に合わせて、保険金額を決めるとよいでしょう。

ただ、自動車保険の契約者のなかには、「人身傷害保険」の上限金額を最低限度(一般的には3000万円)に設定している人もいます。自分の人生がかかっているのにもかかわらず、最低限度の保険金額にしている理由とは何なのでしょうか。

それは、その他の保険の補償内容と重複している場合があるためです。たとえば、自動車保険のほかに、生命保険にも加入している人の場合、生命保険の内容と人身傷害保険の内容が被ってしまうことがあります。このように保険の補償範囲が重複している場合は、自動車保険の「人身傷害保険」の保険金額を最低限度に設定することがあります。

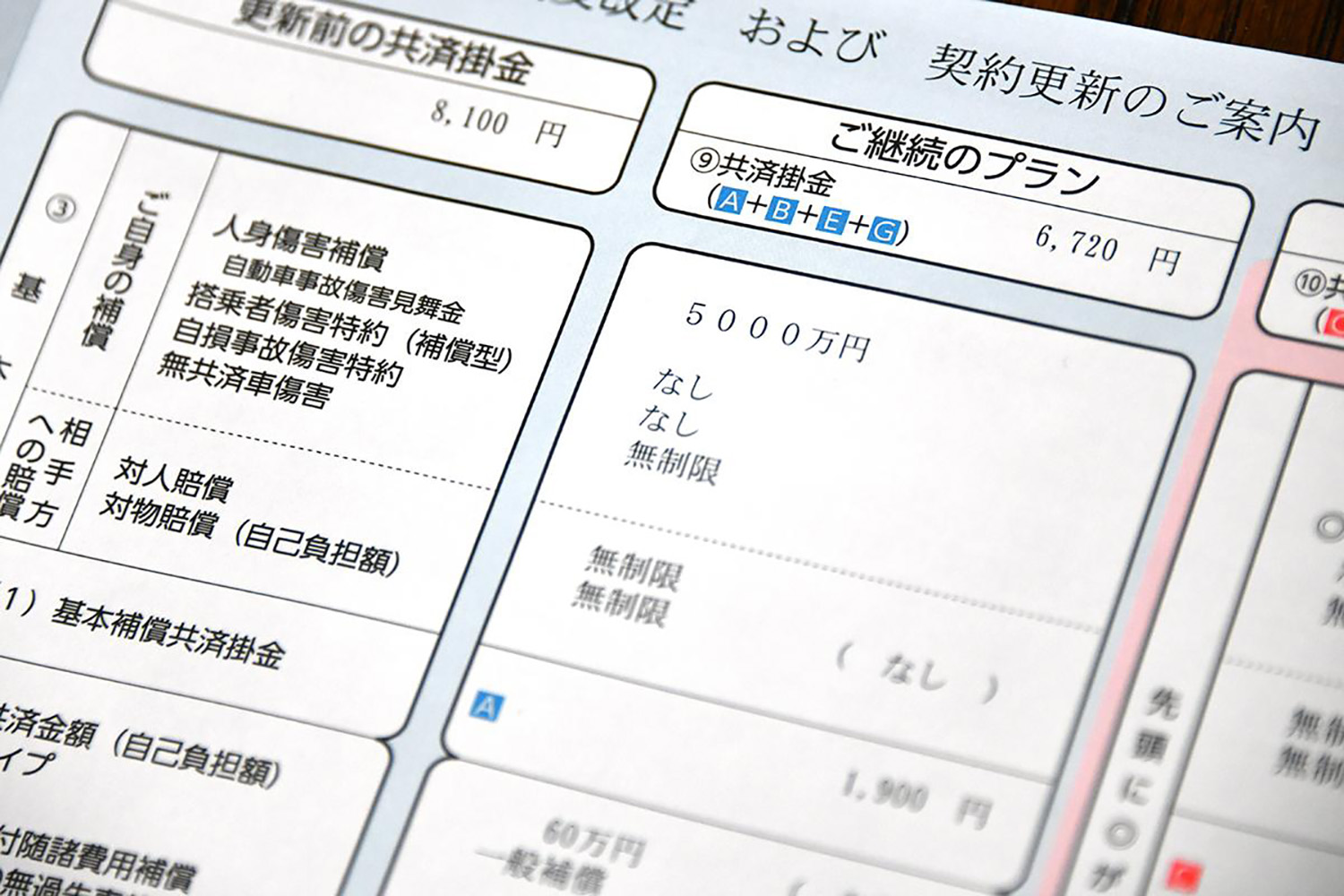

自動車保険を継続する書類のイメージ画像はこちら

自動車保険を継続する書類のイメージ画像はこちら

いい換えると、自動車保険以外に自分に対する補償が何もない場合は、「人身傷害保険」の保険金額を年齢や年収などに合わせて設定しておくと安心ということです。

クルマの保険はそのほかの保険との兼ね合いで内容を決めよう

クルマの保険のひとつである自動車保険の補償内容は、生命保険をはじめとするそのほかの保険と重複する場合があります。保険の内容が被る場合は、どちらか一方の保険金額を自分の環境などに合わせて手厚くし、もう一方を最低限度にしておくという方法をとることが可能です。

そのため、自動車保険の更新をするときは、そのほかの保険と内容が重なっていないか確認し、生命保険など自動車保険以外の保険との兼ね合いも含めて、契約内容を決めるようにしましょう。

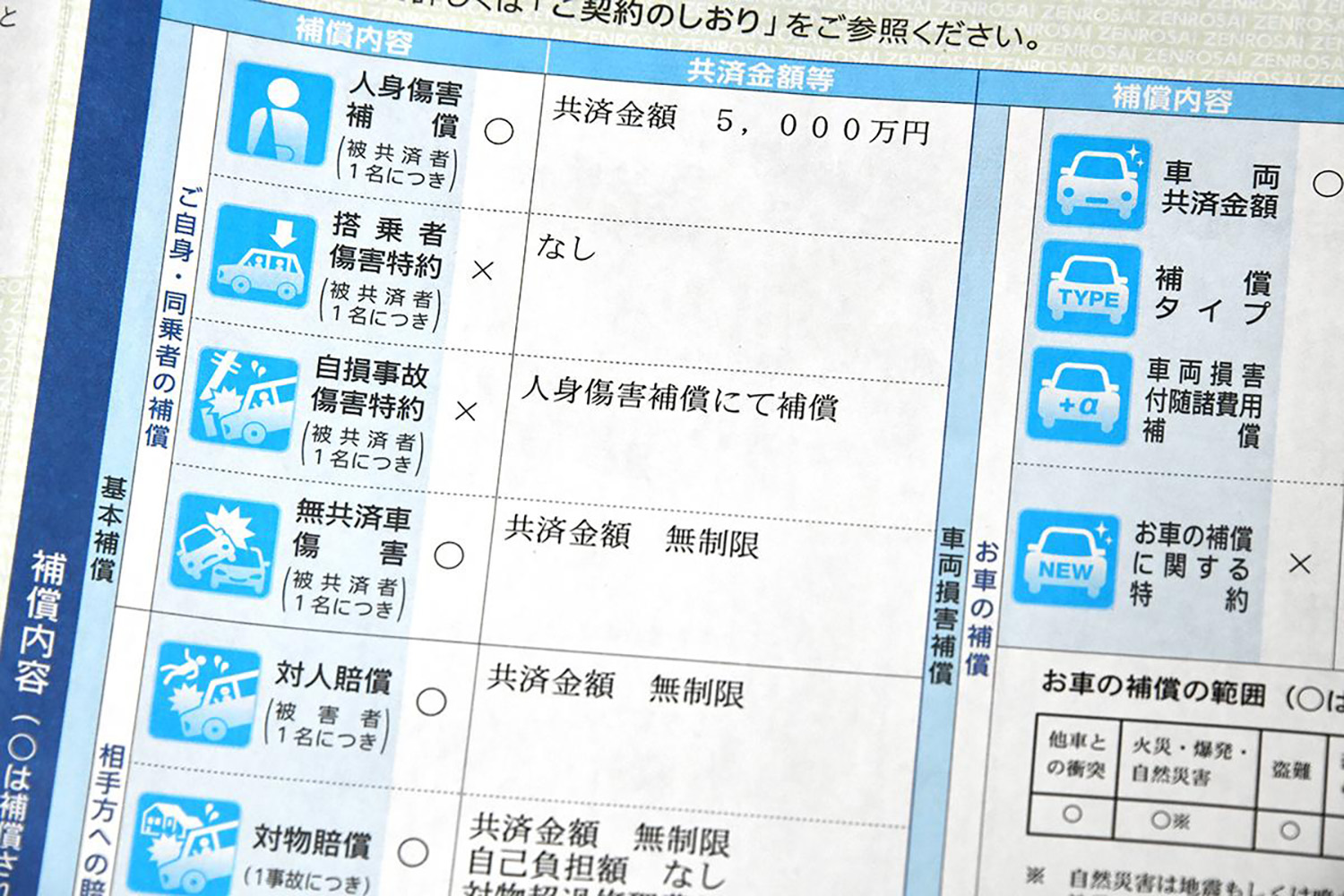

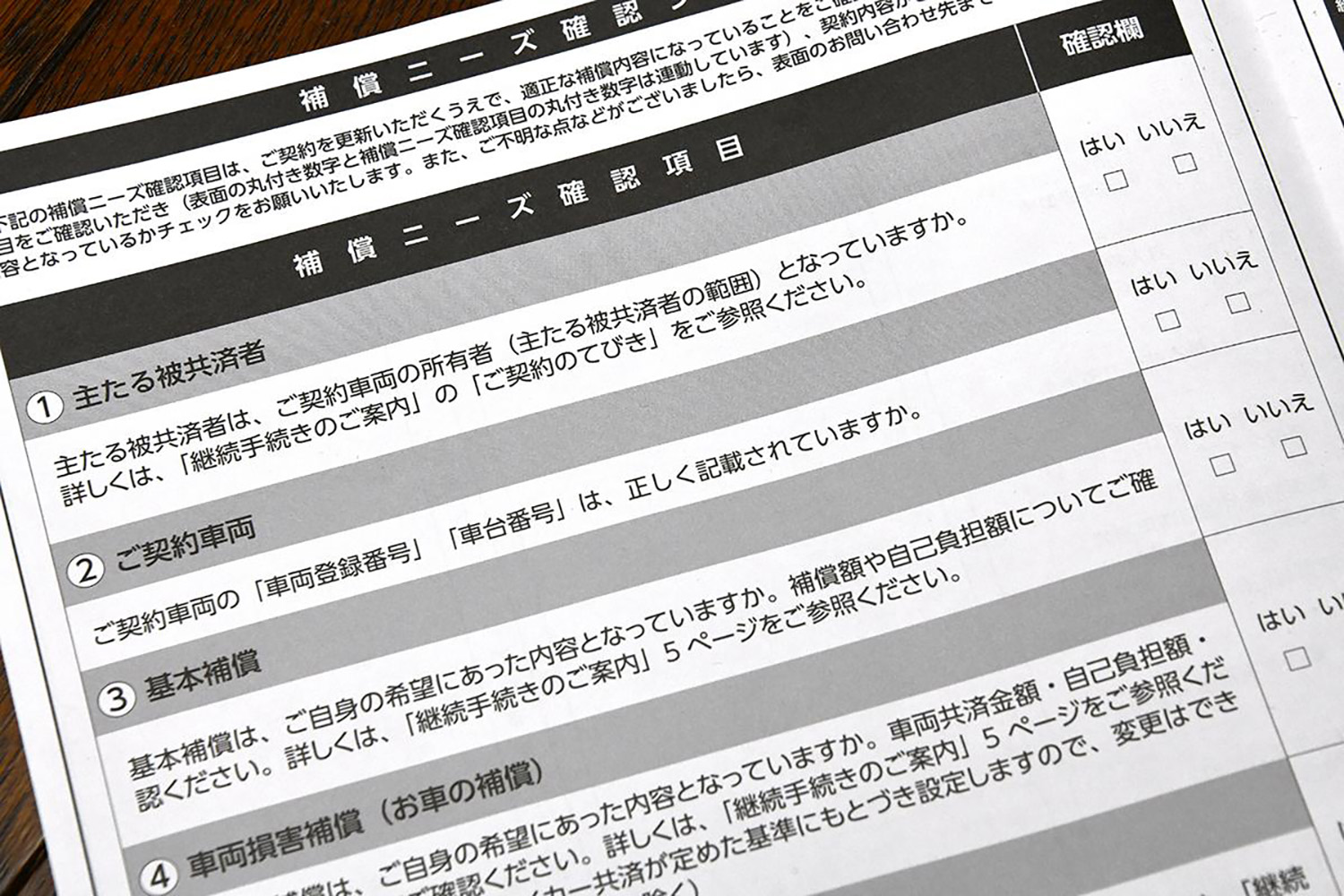

自動車保険の保証内容のイメージ画像はこちら

自動車保険の保証内容のイメージ画像はこちら

また、自動車保険の内容・保障範囲や契約プランなどは、そのときどきで変わります。加えて、契約者本人の生活環境や家庭環境なども時間の経過とともに変わることから、そのときの自分に合う内容にしておくことをおすすめします。

このように、自動車保険はさまざまな側面から保険の内容などを確認する必要があるため、定期的に見直しをして、自分の状況に合わせた内容で契約しておきましょう。