この記事をまとめると

■自動車の任意保険には車に車載した物を補償する損害保険がある

■車室内、荷室内、ルーフボックス内、ルーフキャリアに固定されていた物が対象となる

■例外となる物も存在し、それらは保険会社によって異なっている

事故で壊れたスマホは保険で補償してもらえない

自動車の任意保険に、車両保険を付帯することにより契約できるのが、身のまわり品補償とか、車内携行品特約などと呼ばれ、クルマに車載した物が、万一の事故で損傷した場合に補償される損害保険だ。したがって、車両保険に入っていないと契約できない。

では、どのような物が補償の対象になるのか。

車室内、荷室内、あるいはルーフボックス内、ルーフキャリアに固定されている物が、補償の対象となる。ただし、品物によって補償されない物もある。たとえば、携帯電話やラップトップコンピュータなどだ。

ルーフキャリアの積載物画像はこちら

ルーフキャリアの積載物画像はこちら

対象となる物とは、日常生活のために個人が所有する動産を指すと、ある保険会社の規定で定められている。不動産は家など動かない財産であり、動産とは持ち運べたり移動できたりする財産をいう。そのなかで、たとえばスマートフォンやラップトップPCなどは、日常生活で多くの人が欠かせないものに思えるが、現状の保険契約では対象外になる。

また、荷室内のゴルフバッグや、座席の上のカメラなどは対象になる一方、サーフボードなどは対象外とある。保険会社によっても対象品に違いがあるようだ。

トランクに収められたゴルフバッグ画像はこちら

トランクに収められたゴルフバッグ画像はこちら

いまの日常生活や、趣味の多様化などを含め、今日の常識で考えると、対象と対象外の区別はわかりにくい。しかしこれは、損害保険会社が定めることなので、特約を付けたいと考えるなら、具体的に損害保険会社へ直接問い合わせるのがいいだろう。

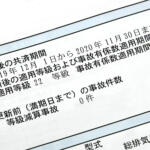

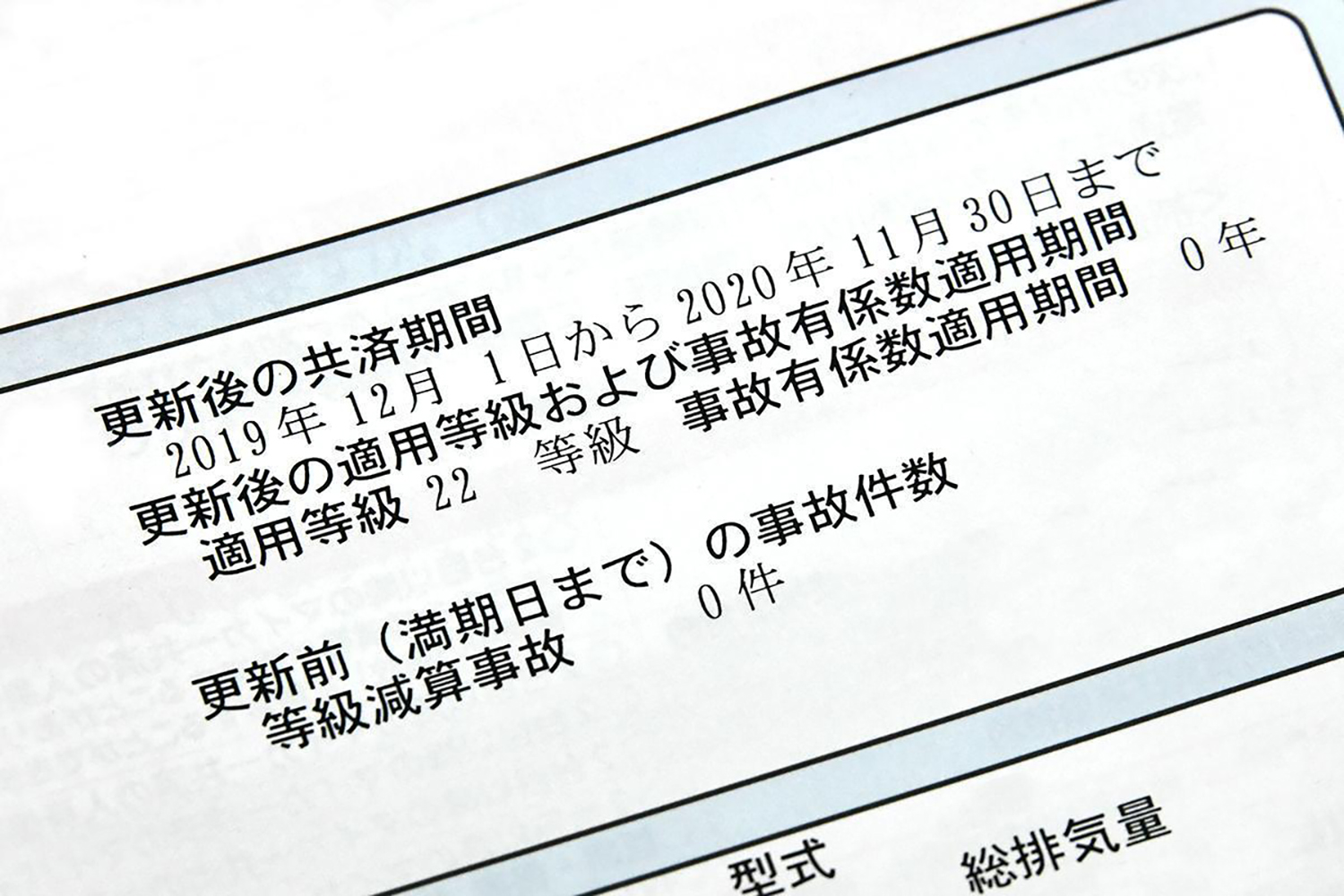

また、すでに加入している自動車保険の期間中での途中契約はできないようだ。次の更新時に、加入手続きが可能になる。

自動車保険の更新のイメージ画像はこちら

自動車保険の更新のイメージ画像はこちら

自分の考えで補償対象を判断するのではなく、これは契約事なので、詳細を具体的によく尋ね、吟味したうえで加入するといいだろう。