この記事をまとめると

■自動車保険料が2026年1月から上がるといわれている

■事故などのトラブル時に役に立つ自動車保険は内容次第では使わないほうが得な場合がある

■安価な修理代は自腹で支払わないと翌年の保険料が上がる場合がある

自動車保険を使うか使わないかの境界線とは

2025年8月28日に、「大手損害保険3社が、2026年1月に自動車保険の保険料を平均6〜7.5%引き上げる」というニュースが流れた。自動車保険は、2025年1月にも3.5%~5%の値上げがあったばかりだが、物価高や車両の高機能化などで修理コストが増えたことが理由とされているが、この短期間に2回の値上げは異例なこと。

自動車保険のイメージ画像はこちら

自動車保険のイメージ画像はこちら

こうした状況もあって、自動車保険の使い方も少し見直しておくことをおすすめする。

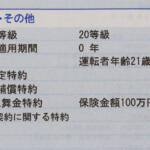

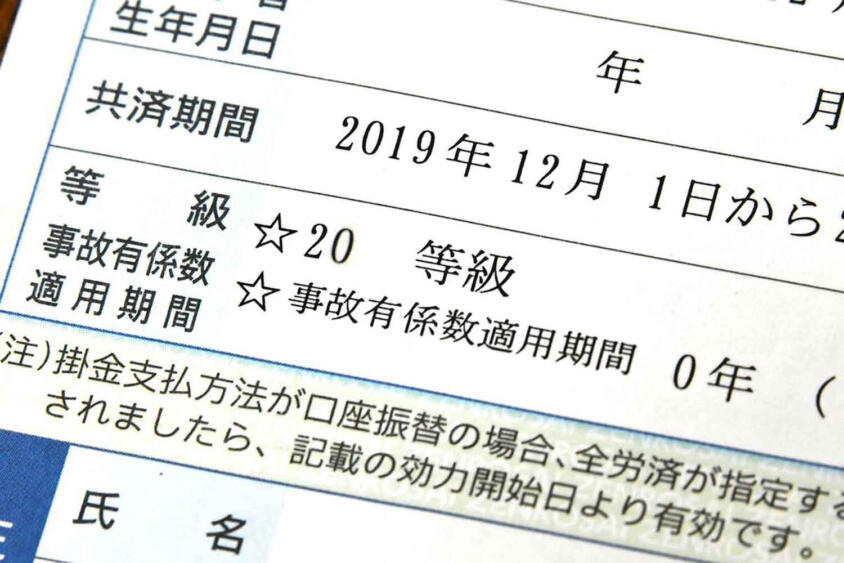

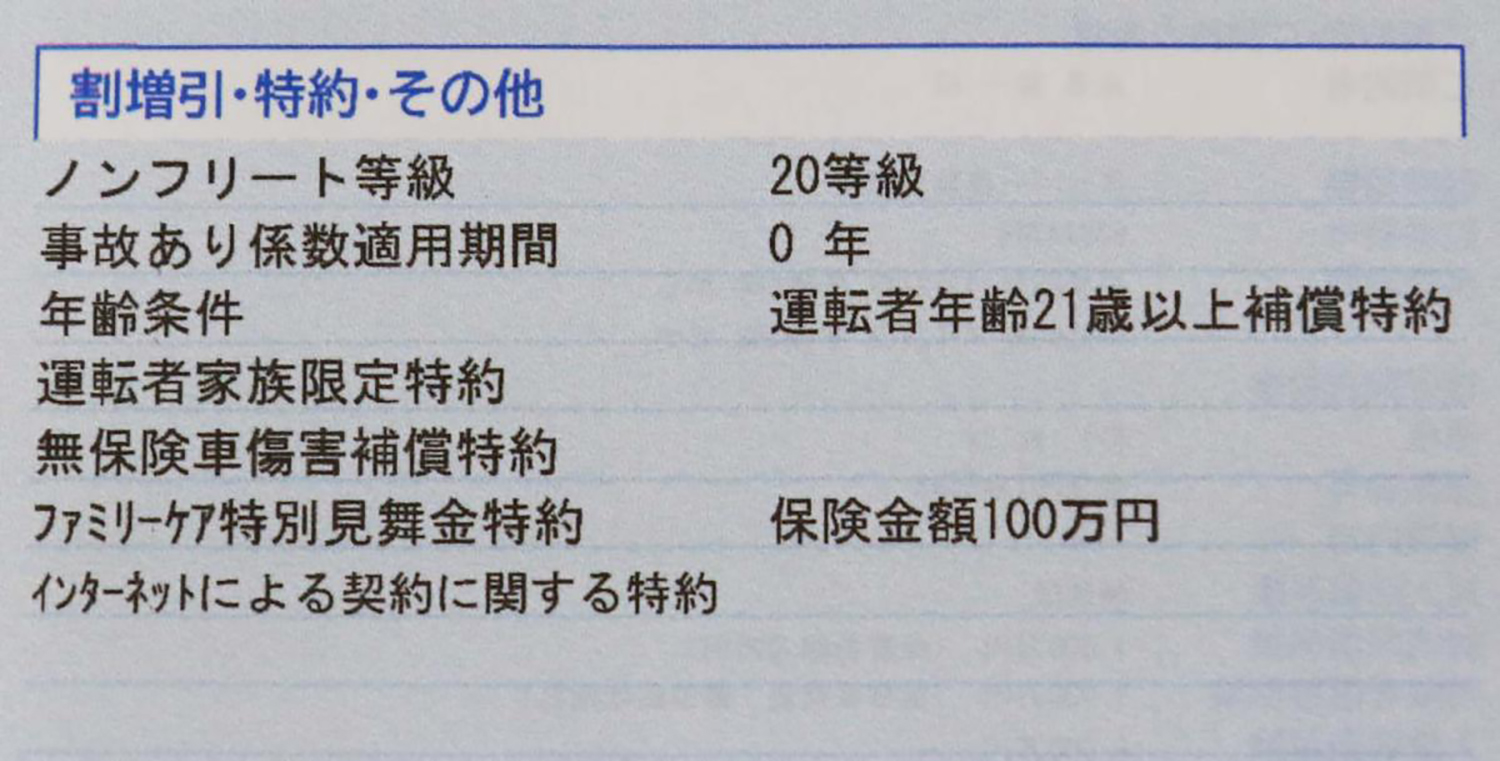

ご存じのとおり、事故などを起こし自動車保険を使うと、翌年以降等級が下がってしまうからだ。

しかも、等級ダウンに加えて、「事故あり係数」も適用されるので影響は大きい。事故あり係数は、3等級ダウンの事故を起こしたら3年間、1等級ダウンの事故を起こしたら1年加算され(適用期間は最大で6年)、その後、無事故であれば、事故あり係数適用期間は毎年1年ずつ減算されることになっている。

事故係数のイメージ画像はこちら

事故係数のイメージ画像はこちら

そのため、事故などを起こしても、数万円程度の軽度の損傷であれば、保険を使わずに自己負担で対応したほうがトータルでは得になる場合も多い。

では、保険を使ったほうが得なケースと損なケースの目安はどこにあるのか?

現在の自分の等級によっても事情が変わるので、なかなか一概にはいえないが、まず保険を使っても、事故がなかったときと同様に翌年の契約の等級が1等級上がるノーカウント事故なら迷わず保険を使えばいい。たとえば、人身傷害保険、搭乗者傷害保険、無保険車傷害特約などが、そのノーカウント事故に相当する。

次に、1等級ダウン事故。盗難や落書き、いたずらによるキズや破損、飛来物との衝突、火災、水没などで、車両保険等を使った場合、翌年の等級が1等級ダウンするもの。これらは保険を使っても損をしないことが多いはず。

水没のイメージ画像はこちら

水没のイメージ画像はこちら

そのほかの多くの事故は、3等級ダウンの事故になる。

3等級ダウンの事故だとなかなか難しく、現在の等級が9等級ぐらいの人が、10万円以下の修理費が必要な事故を起こした場合、翌年以降の保険料の値上がりぶんを考えると、保険を使わずに自腹で修理したほうが出費は少なくなるはずだ。

バックドアの凹みのイメージ画像はこちら

バックドアの凹みのイメージ画像はこちら

しかし、現在の等級が19等級ぐらいなら、20万円の修理代を保険で払ったほうがお得になる。

また、単純に損得だけの話ではなく、現在の等級が4等級以下の人が保険会社のお世話になるとすると、次回更新時に、自動車保険契約を拒否される可能性も出てくるので要注意。

自動車保険は最終的に保険が支払われなければ、事故が起きたことを保険会社に報告したり相談しても等級には影響しないので、事故を起こしたらまず保険会社に連絡し、修理代の見積もりが出たあと、保険を使うべきかそうででないかをシミュレーションしてもらうのが一番だ。

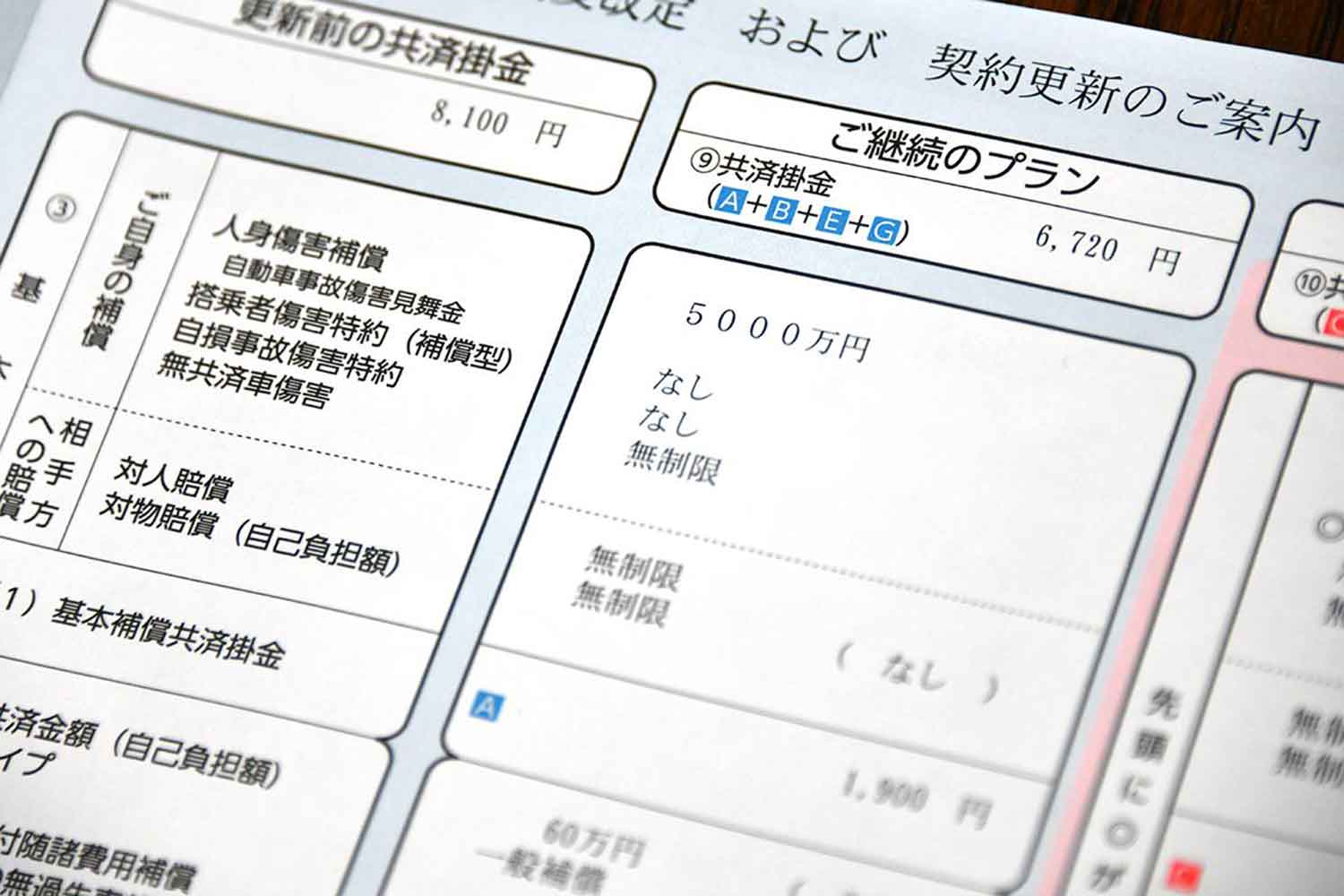

保険料のイメージ画像はこちら

保険料のイメージ画像はこちら

もしものときに備えて加入する自動車保険なので、単純に保険料だけで比較するのではなく、相談にも気軽に応じてくれて、大事なときに手厚く補償してくれる優良な保険会社、そして保険代理店と契約しておくことが肝心だ。