短期的な安さを優先するか長期的な安定を取るか

<「顔が見える安心感」vs.「デジタル武装されたスピード感」>

次に、ドライバーがもっとも懸念する「事故対応」について、その違いに触れておこう。「ネット型では担当者が事故現場に来ないのでは?」との不安があるが、担当者が来ないのはなにもネット型だけの話ではない。

じつのところ、事故現場に保険会社の担当者がすぐに駆けつけるケースは、店舗型であってもまれである。最近ではネット型でも警備会社と連携した『現場駆けつけサービス』を提供する保険会社が増えており、事故直後の初期対応サポートを受けられるケースもあるが、多くの場合、現場での初期対応は警察への連絡やレッカーの手配であり、その後の示談交渉などは電話や書類でのやり取りが主となる。

店舗型の最大の強みは、事故報告をした際に「いつもの担当者」に相談できるという心理的な安心感だ。「〇〇さん、事故っちゃったよ」と電話1本で繋がり、その後の手続きの流れをリードしてくれる存在は、パニック状態のドライバーにとって精神的な支えとなる。また、代理店が顧客状況を熟知しており、適切なサポートを期待できる場合がある。

電話対応のイメージ画像はこちら

電話対応のイメージ画像はこちら

対してネット型は、ここ数年で「デジタル武装」による進化が著しい。スマートフォンのGPS機能を活用し、アプリのボタンひとつでレッカーを手配できたり、事故現場の写真を送信して即座に修理費用の見積もりプロセスに入れたりするシステムが構築されている。人間味のある対応よりも、システマチックで迅速な処理を好む層にとっては、むしろネット型のほうがストレスが少ない場合もある。

ここで重要なのは、ロードサービスや示談交渉サービスといった実務面では、両者で大きな差はなくなりつつあるという点だ。その差は、そのプロセスに「馴染みの担当者」というフィルターをとおすか、ダイレクトにシステムへアクセスするか、というインターフェースの違いにあるといえるだろう。

ネット型保険のイメージ画像はこちら

ネット型保険のイメージ画像はこちら

<店舗型だけの特権「長期契約」がもたらす意外な防衛策>

さて、ここからが今回もっともお伝えしたいポイントである。多くのドライバーが見落としがちだが、店舗型にはあって、ネット型には存在しない違いがある。それが「契約期間」の選択肢だ。

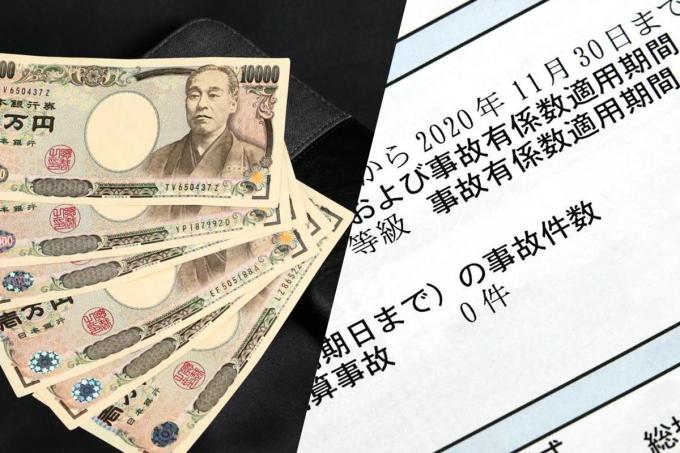

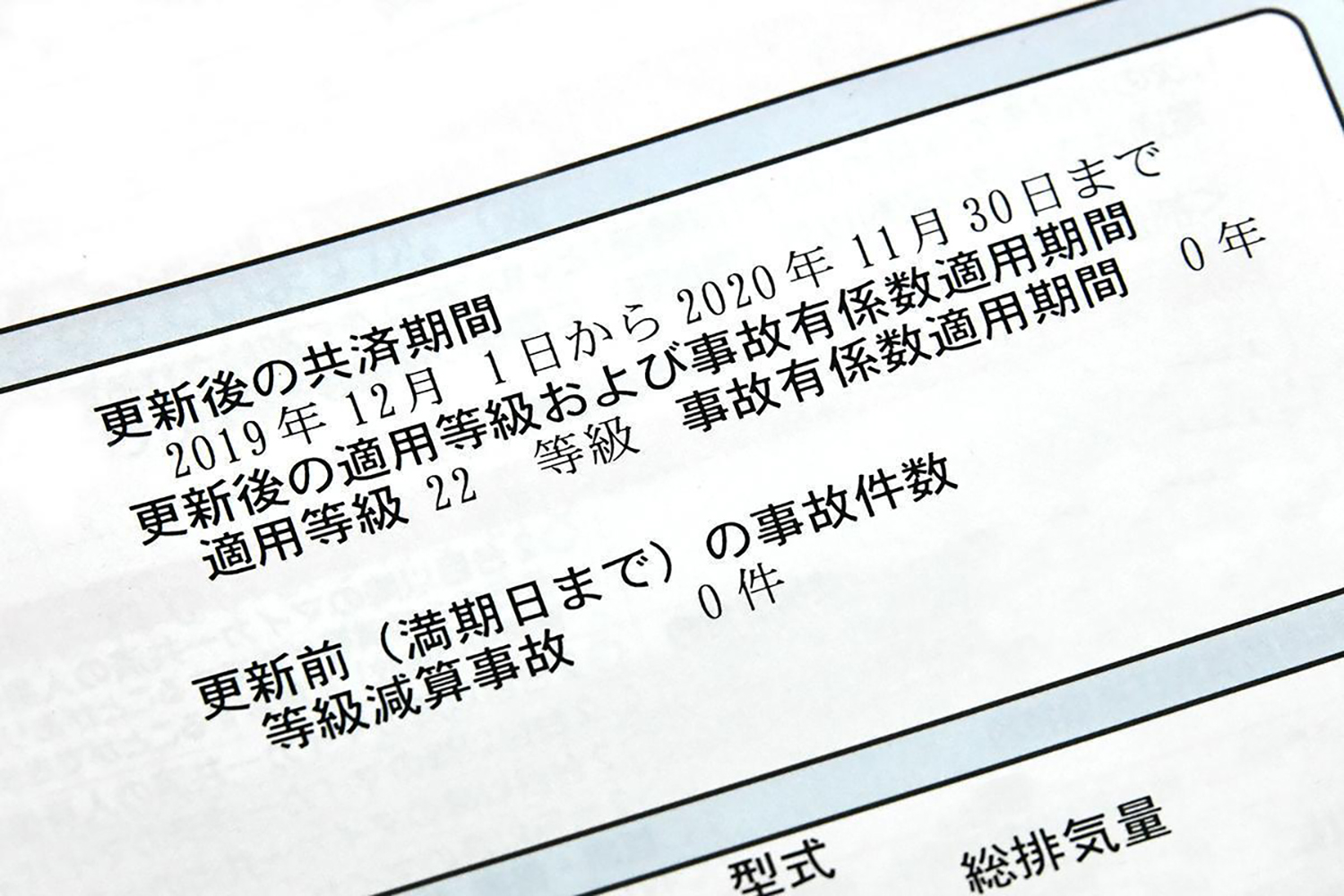

一般的に、ネット型自動車保険の契約期間は「1年」である。毎年更新があり、その都度、年齢条件や等級の変化に合わせて保険料が見直される。しかし、店舗型の多くは、「3年契約(長期契約)」というプランを用意している。これがじつは、万が一の際のコスト防衛策として有効な手段ともなりうるのだ。

通常、1年契約で事故を起こして保険を使うと、翌年の更新時に等級が3つ下がり、保険料が一気に跳ね上がる。事故のショックに加えて、経済的なペナルティが即座に襲ってくるわけだ。しかし、3年契約を結んでいる場合、期間中に事故を起こしても、3年間は初年度に3年ぶんの等級変動を反映して確定した保険料(および等級)が維持される仕組みになっていることが多い。

保険証券のイメージ画像はこちら

保険証券のイメージ画像はこちら

たとえば、契約1年目に事故を起こして保険を使ったとしよう。1年契約のネット型なら、2年目は等級ダウンによる大幅な値上げが待っている。しかし、店舗型の3年契約ならば、契約時に3年ぶんの保険料が確定しているため、2年目も3年目も当初の契約どおりの保険料で済むのだ。ただし、3年経過後の更新時には、契約期間中に起こした事故の影響が反映され、等級ダウンによる保険料の上昇がある。とはいえ、3年間保険料の変動を抑えられるというのは家計にとって大きなメリットだ。

3年契約は、保険料と等級が契約期間中変わらないことをどう評価するかがポイントだ。これから先3年の間に事故リスクが高まると感じる人(運転距離が増える、運転に不慣れな家族がハンドルを握り始めるなど)にとっては、途中で保険料が上がらない安心感がある。 反対に、運転には慣れていて事故リスクも低いと自覚しているドライバーであれば、3年契約はその間無事故でも契約期間中に保険料が安くなることはないので、1年契約のまま無事故割引と等級アップを毎年享受したほうが合理的な場合も多い。

保険等級のイメージ画像はこちら

保険等級のイメージ画像はこちら

「安さのネット型」か「安心の店舗型」か。この二項対立で語られがちだが、その本質は「短期的なコストパフォーマンス」を取るか、「長期的なリスクヘッジと人的サポート」を取るかという戦略の違いにもある。自分のカーライフや懐事情、そしてクルマに対する知識量を天秤にかけ、賢い選択をしてほしい。