この記事をまとめると

■自動車保険には「自賠責保険」と「任意保険」のふたつがある

■「任意保険」にまつわる専門用語は多くの一般人にとって謎だらけ

■ノンフリート等級、ノーカウント事故、事故有係数適用期間。免責金額、等級引き継ぎの意味について解説する

フリートは10台以上の車両で自動車保険に加入している契約者

自動車保険は大きく二種類ある。ひとつが、加入が義務付けられている「自賠責保険」で、もうひとつは一般に「任意保険」などと呼ばれるものだ。前者は対人に関する最低限の補償を行うための保険で、後者は自賠責保険でカバーできない部分をリスクヘッジするために各々が加入する保険となっている。

文字どおり任意で加入する保険なだけに、その補償範囲は固定されていない。大まかな設定はあるが、多種多様な契約内容から契約者自身が選択して保険を組み立てていくのが任意保険の基本となっている。とはいえ、保険や補償というのは日常生活ではあまり意識することはないだろう。多くの一般人にとって、その専門用語は謎だらけだ。

たとえば「ノンフリート等級」という言葉がある。

ノンフリートを文字どおりに理解すると「フリートではない」ということだ。フリートユーザーというのは、運送会社などの企業や、多くの車両を保有する官公庁のことで、フリート契約者というのは10台以上の車両で自動車保険に加入している契約者のことを指す。つまり、ノンフリートというのは9台以下の自動車で任意保険に加入している契約者のことで、いわゆる一般ユーザーのことだ。

複数台のクルマを所有するイメージ画像はこちら

複数台のクルマを所有するイメージ画像はこちら

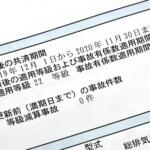

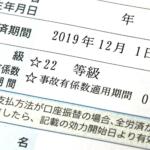

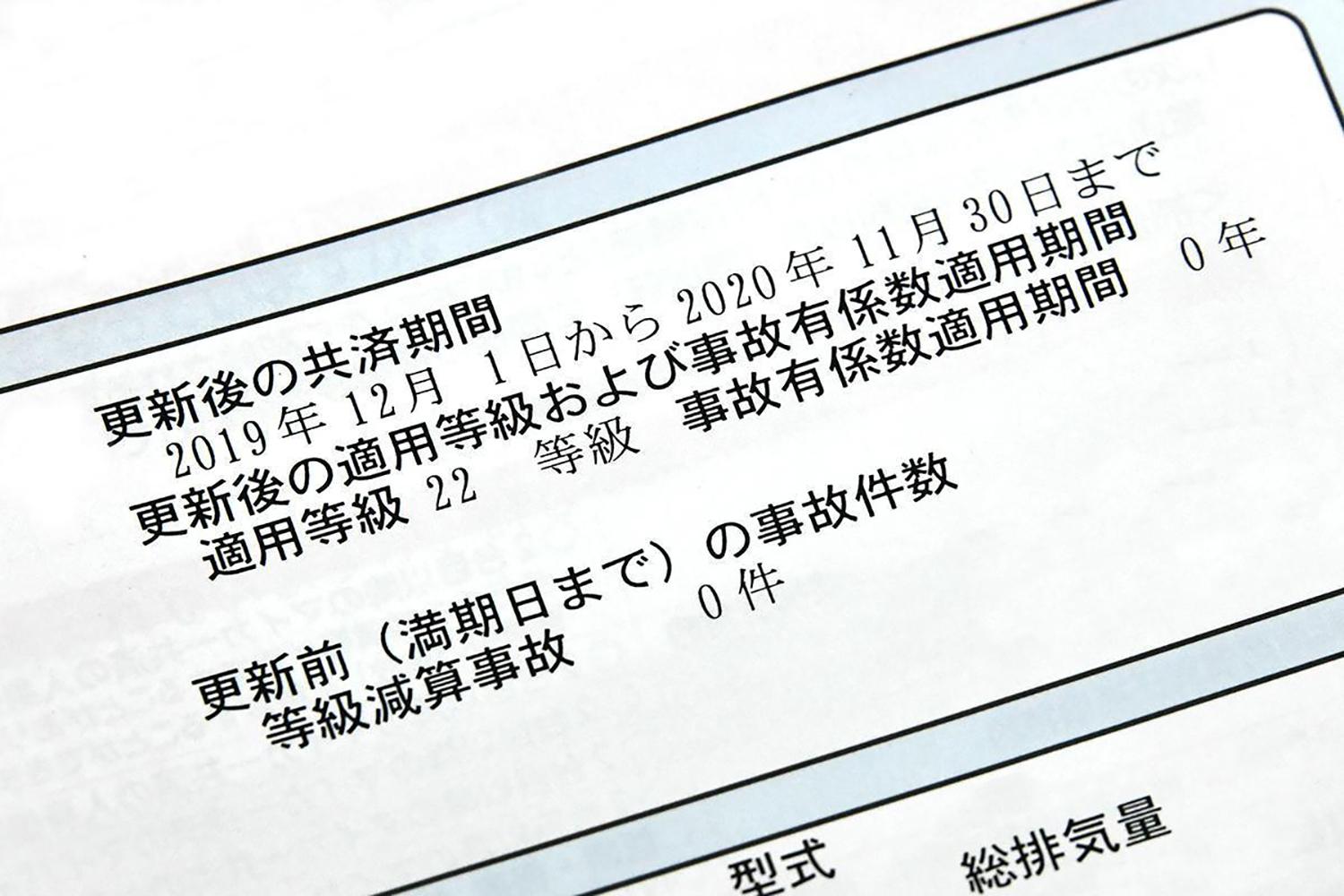

そうした契約体系において保険料金に大きく影響するのが“等級”で、基本的に新規契約の場合6等級からはじまり、保険を利用しないで契約を更新していくと等級がどんどんあがり、それにともない割引率が高まる。逆に、事故を起こすなどして保険を利用すると等級が下がり、保険料金は割増されていくという仕組みだ。なお、ノンフリート等級は最高20等級まであり、そこから先はどんなに安全運転で保険による支払いがなくても割引が増えることはない。

逆に言えば、交通事故を起こして対人・対物の補償をした場合や、自損事故の自車を修理するのに車両保険を利用した場合は等級が下がり、翌年以降の自動車保険料が上がることになる。ただし、条件次第では保険を利用していても等級に影響しないケースもある。

等級のイメージ01画像はこちら

等級のイメージ01画像はこちら

それがノーカウント事故と呼ばれるもので、具体的には「搭乗者傷害保険」、「人身傷害補償保険」、「無保険車事故傷害保険」、「ファミリーバイク特約」のみを利用した場合にはノンフリート等級に影響しないのだ。ここでも耳慣れない言葉が並んだと感じるかもしれないが、ほかに火災、台風、いたずらなど不可抗力な被害を車両保険で補償する場合は等級がワンランクダウンで済むというものだ。ちなみに、通常の事故などで任意保険を利用した場合は、3等級ダウンが基本で、それだけ保険料金が上がってしまうのだ。