この記事をまとめると

■クルマの購入は現金購入とローンが一般的だ

■ローンのなかでも残価設定ローンが今ではメジャーになりつつある

■ユーザーとディーラーのお互いにメリットが大きいので販売店は力を入れている

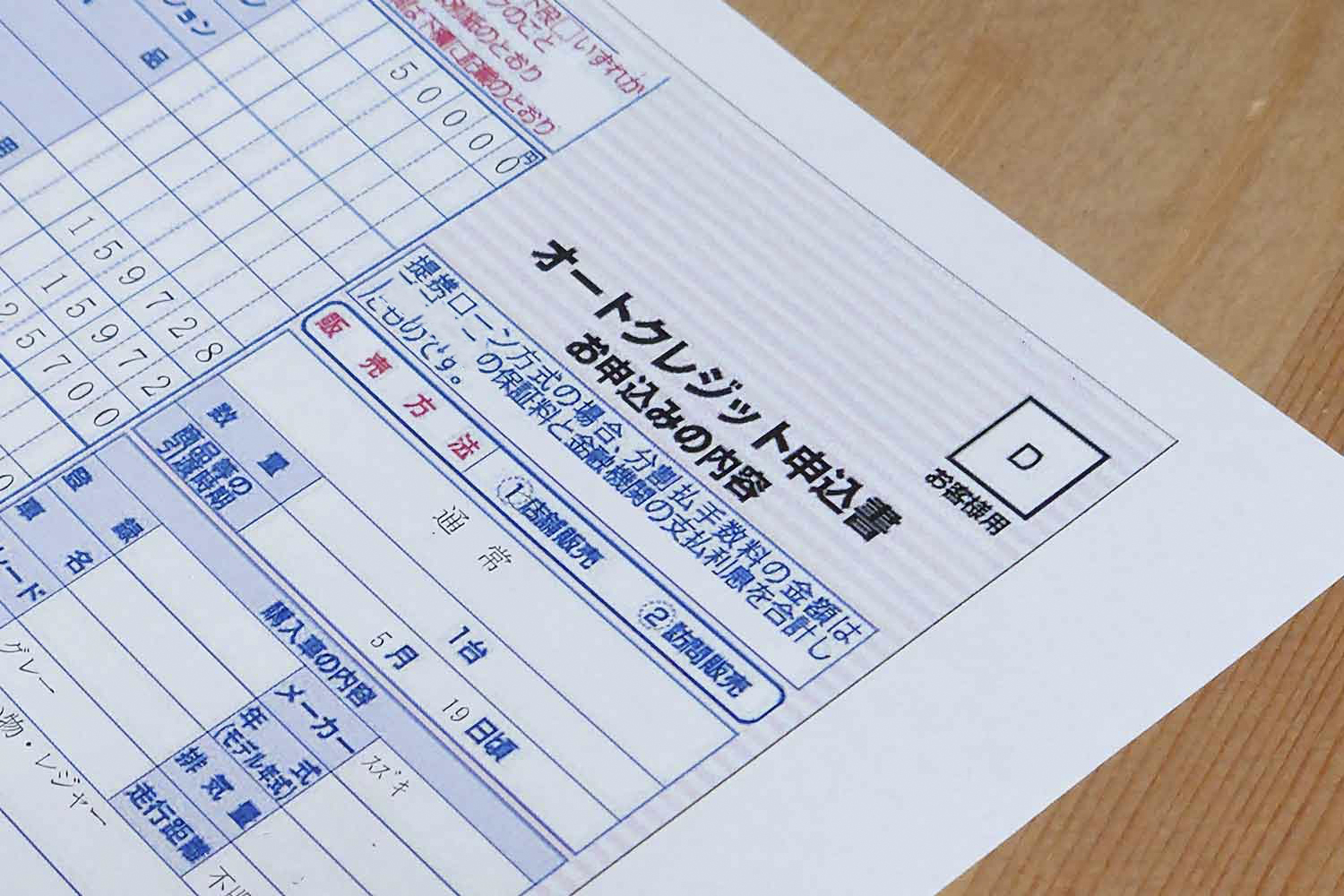

残価設定ローンがスタンダード

クルマの支払い方法は、一括して支払う現金購入と、分割払いのローンに大別される。ローンには、車両価格の全額を返済するフルローン、数年後の残価を除いた金額を返済する残価設定ローンの2種類がある。そのほかには、残価設定ローンの発展型で、毎月返済せずに一括して支払うタイプもある。このほか、トヨタのKINTOに代表されるカーリースもある。KINTOはリース期間が終了したら車両を必ず返却せねばならないが、他社が展開するリース期間満了後の買い取りが可能なタイプなら、購入のひとつに含めてもいいだろう。

KiNTOのイメージ画像はこちら

KiNTOのイメージ画像はこちら

これらの買い方のなかで、メーカーがもっとも力を入れているのが残価設定ローンだ。残価設定ローンは、契約時に数年後(3〜5年後が多い)の残価、つまり残存価値を設定して、それを除いた金額を分割返済するローンだ。残価を支払わないから、返済期間を終えても車両は自分の所有にならないが、月々の返済額は安い。そして返済を終了した時点で、車両を返却する、残価を支払って買い取る、改めてローンを組み直して車両を買い取るまで返済を続ける、という選択のできるタイプが多い。

残価設定ローンのイメージ画像はこちら

残価設定ローンのイメージ画像はこちら

メーカーや販売会社が残価設定ローンを用意する狙いは、車両を返却して、新たに別の新車で残価設定ローンを組んでもらうことだ。そうすれば定期的に新車が販売され、今までユーザーが使ってきた車両も入れ替えという形で手に入るから、中古車部門も活性化する。

しかも残価設定ローンの残価は、中古車として高く売れる車種ほど高い。3年後の残価は、一般的には新車価格の40〜48%くらいだが、人気の新型車は60%を超える。

トヨタ・ランドクルーザー画像はこちら

トヨタ・ランドクルーザー画像はこちら

例えば3年後の残価が48%なら、単純にいえば3年間で残価を除いた新車価格の52%を返済するが、3年後の残価が60%に達すると40%を返済すればいい。残価を支払って車両を買い取ると、高残価のメリットはなくなるが、車両を返却するなら月々の返済額が安いぶんだけトクをする。

そうなるとユーザーも残価の高い車種を選ぶ。中古車として高値で流通するクルマがたくさん売れると、メーカーや販売会社にとって、ますます都合がいい。

また残価の高い車種は、返済する金額が少ないから、上級グレードを選んでも月々の返済額はあまり増えない。メーカーや販売会社にとっては、ユーザーを上級グレードに誘致しやすいことも、残価設定ローンのメリットだ。

トヨタ・アルファードの車内画像はこちら

トヨタ・アルファードの車内画像はこちら

以上のように残価設定ローンは、メーカーや販売会社にとって推奨したいため、年率0.9〜2.9%の低金利を適用して、月々の返済額をさらに安く抑えている。

一方で、低金利を最初の契約期間に限定する場合もある。たとえば最初に契約した3年間は0.9%の低金利を設定しても、返済期間を伸ばすと標準金利の3.9%になったりする。返済期間を延長したことで、同じ車両を使いながら、月々の返済額が高まることもあるわけだ。

低金利キャンペーンのイメージ画像はこちら

低金利キャンペーンのイメージ画像はこちら

これではユーザーは損をした気分になる。そこで車両は返却して、その時点で残価が高く金利の低い車種を契約する。このようにすると、月々の返済額を抑えて、新型車に乗り続けられる。

そのために今は、ほとんどフルローンは使われない。販売会社に尋ねると「販売総数の内、現金購入が50〜60%で、残価設定ローンは40〜50%」という返答が多い。メーカーや販売会社にとって、残価設定ローンは大歓迎なのだ。