残価設定ローンのほうが現実的には買い得

新車購入の事情もここ数年でかなり変化してきた。日本では長いこと現金一括払いという購入方法が多かった。つまり、”新車購入資金が貯まったら買う”という考え方が一般的ともいえたのである。

残価設定ローン画像はこちら

残価設定ローン画像はこちら

ただ現金一括払いといっても、大昔にはディーラーが扱うローンの金利が高いので、銀行ローンや勤め先の従業員向け融資などを受けて、現金でディーラーに払うというパターンも目だっていた。

しかしこのような流れを一気に変えたのが残価設定ローンの普及である。もともとディーラーが扱う、主にメーカー系信販会社のオートローン金利も下がってきたなかで、3年や5年後の購入車種の残存価値を、あらかじめ取り決めた残価率で計算。この残存価値を支払い最終回の支払い額として据え置き、残りを月々返済することで、月々の支払い負担を軽くするというものである。

設定する残価が今では控えめなものとなっているのが一般的なこともあり、ローンの組み方次第では、タイミングによって支払い途中で下取り査定にて残債処理しても”お釣り”が出ることもあり、とくに購入した同じディーラーで支払い途中に代替えすると旨味があるので、顧客の囲い込みがしやすいという理由から、通常ローンより金利も低く、今ではほぼ残価設定ローンが利用されている。 残価設定ローン画像はこちら

残価設定ローン画像はこちら

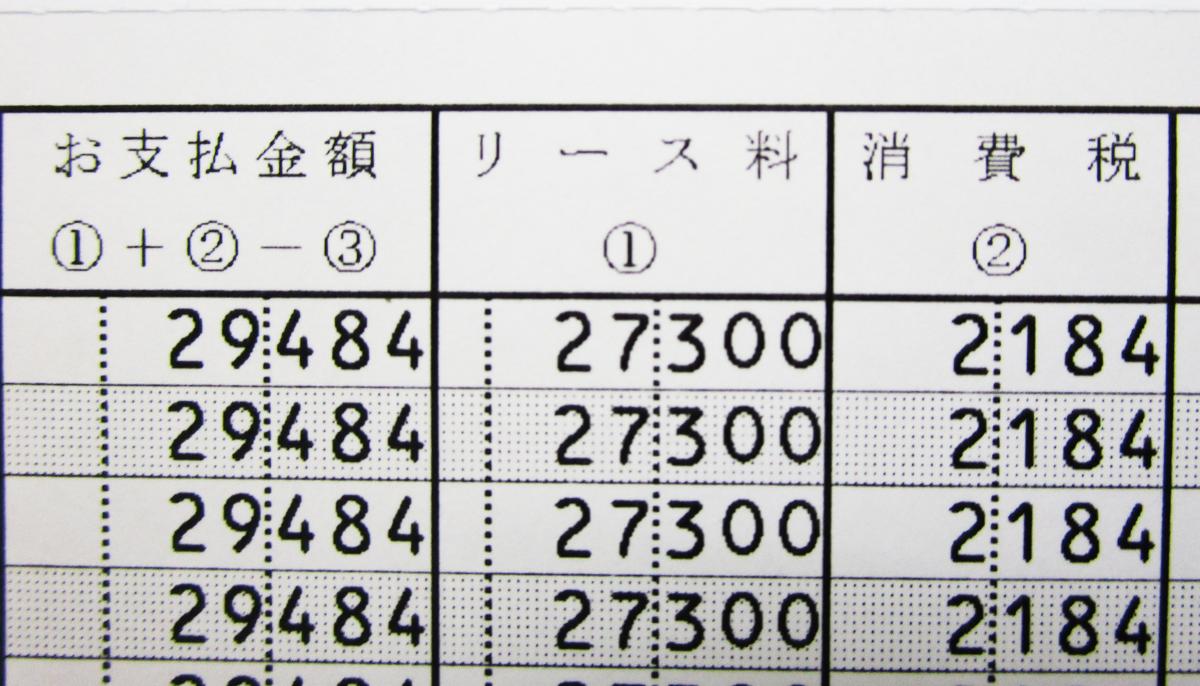

この残価設定ローンのお手本となったのがリース。残価を差し引いた額をリース料として支払うなど、基本的なシステムは同じとなるが、ローンの場合、支払い中については所有権が購入したディーラーや信販会社などに留保され(使用権のみとなる)、完済すれば所有権は購入者のものとなるが、リースはあくまでリース会社の購入した車両を”借りる”ということになり、契約終了後はリース会社へクルマを返すのが基本。 残価設定ローン画像はこちら

残価設定ローン画像はこちら

日本では個人へリースを行う際の与信が厳しかったことや、もともと”借りる”ということに、日本の消費者の抵抗が目立ったことで、なかなか普及してこなかったため、残価設定ローンというものが登場したともいわれている。

ただ最近ではリースを、携帯電話料金のような、”定額払い”というキーワードで積極的にPRするところも目立ってきた。定額払いというのは、リース期間中の自賠責保険料や税金、そしてメンテナンス費用をすべてコミコミにして、月々の定額払いにしていることを意味する。

リース料金にはメンテナンスを含まないファイナンスリースとメンテナンスを含むメンテナンスリースがあるが、ファイナンスリースにディーラーが用意するメンテナンスパックを加えるパターンが目だっている。 残価設定ローン画像はこちら

残価設定ローン画像はこちら

それではローンとリースはどちらが得かという話になるが、今のところは残価設定ローンのほうが現実的には買い得といえるようだ。

残価設定ローンでは値引き交渉により、支払い総額を圧縮することができ、それが月々の支払い額を減らすことにもつながるが、個人向けリースには原則値引きというものは介在しないからだ。

販売現場でも「リースは自営業などのお客様には経費扱いにできるなどメリットはありますが、サラリーマンの方だとメリットは薄いといえます」という。

それではなぜ、一部でリースが熱心にPRされるかというと、かねがね販売現場では、新車購入にかかるさまざまな費用の存在が、消費者の購買意欲を低下させているのではないかという声もあり、「携帯電話のような定額料金的アプローチが出来れば販売促進になるのではないか」という声もあったためだ。

また個人向けリースを熱心に行っているところは、新車販売業界とは異なる業者が多い。石油元売業者などは、自社のガソリンスタンドに整備工場を併設しているので、個人向けリースを積極的に取り扱うことにより、自社ガソリンスタンドの整備工場へのメンテナンス入庫の囲い込みも可能となるし、もともと提携信販会社のリースを仲介することになるので、マージン収入も見込める。

中古車買い取りや販売店が取り組んでいるケースでは、自社取り扱い車と”抱き合わせ”というパターンもある。

残価設定ローン画像はこちら

残価設定ローン画像はこちら

新車ディーラーで面倒な値引き交渉はしたくないというひともいるし、実際それが損得勘定はわかりにくいとして、新車販売現場を消費者が敬遠しがちにさせているのも確か。

個人向けリースというのは、閉塞気味の新車販売現場へ新しい風を通そうとしているので、これからさらに魅力的な商品が開発されていくことは間違いないだろう。