旧車は市場価値に見合う補償額が設定できないことも

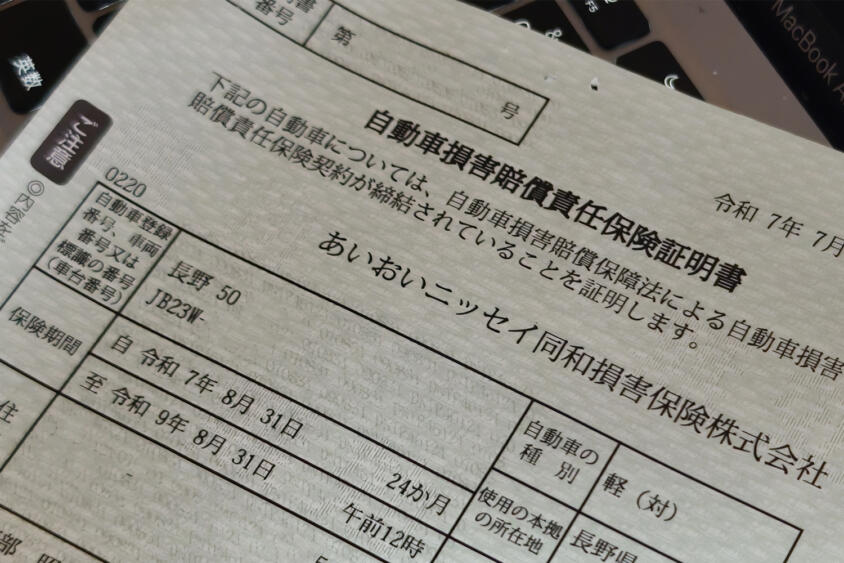

自動車の保険には大きく分けて2種類ある。ひとつは義務化されている自賠責保険と呼ばれるもの。もうひとつが、自賠責保険ではカバーできない領域を補償するための自動車保険で、自分の意思で入ることから通称「任意保険」などと呼ばれている。

そのため自賠責保険のほうはカテゴリーによって金額が決まっていて、補償範囲も対人の死亡やケガに限定される(金額の上限もある)が、任意保険のほうはユーザーがさまざまな条件を設定したり、補償範囲を決めたりすることができる。それにより自賠責保険ではカバーできない対物(家屋や店舗、交通標識など)への補償も可能となるし、トラブル解決に役立つ弁護士特約を付けることも可能。自分自身のケガや障害についても補償の範囲とできる。

クルマにぶつけられた標識のイメージ画像はこちら

クルマにぶつけられた標識のイメージ画像はこちら

そして、任意保険で加入を迷うのが自車に関する補償。いわゆる「車両保険」と呼ばれるものだ。自損事故や盗難といったときに、愛車の修理費を補償してくれるため、車両保険への加入はマストと考えがちだが、加入の判断はなかなか難しい。

自損事故のイメージ画像はこちら

自損事故のイメージ画像はこちら

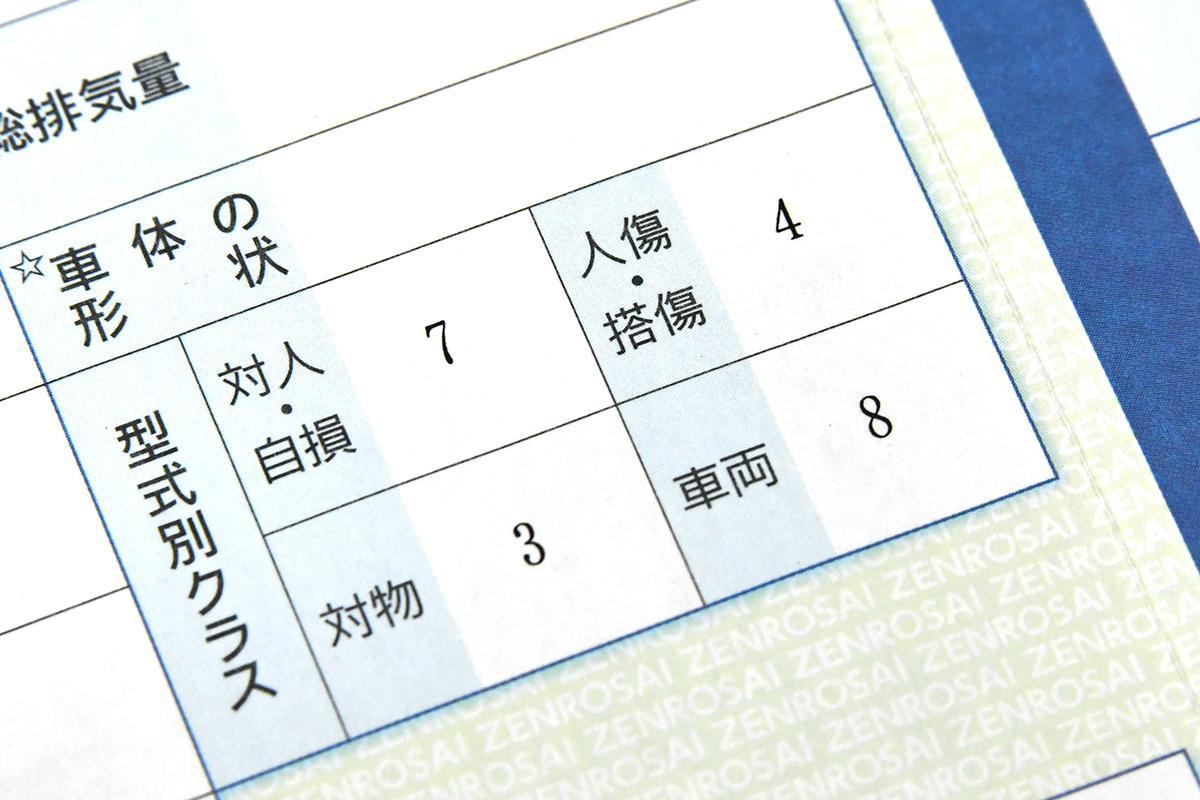

そもそも、車両保険の補償額というのは自分で自由に決めることができず、保険会社が年式などから一定の範囲を示し、そのなかで選択するという方式になっていることが多い。そのため減価償却が終わっているような旧車では、実際の市場価値に見合う補償額が設定できないこともある。