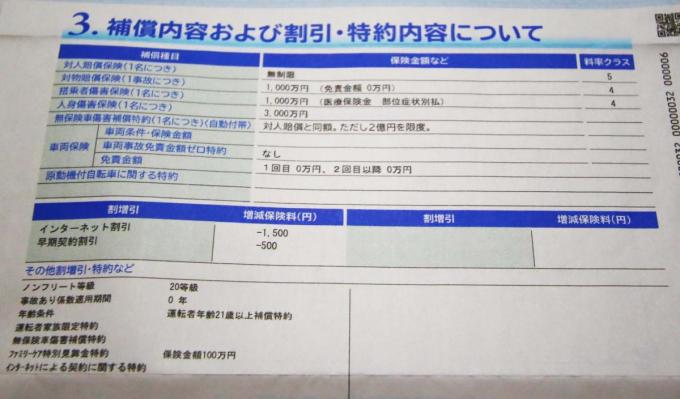

自賠責保険の対象は対人に限定されている

マイカーを手に入れるとき、まずやるべき事として「任意保険」と呼ばれる自動車保険に加入することを指摘する先輩ドライバーの声は多い。たしかに、自動車で公道を走るには自賠責保険という加入が強制的に義務付けられている保険に入らなければいけないので、そこにプラスして任意で自動車保険に入る必要はないように思えるが、自賠責保険が対象とするのは対人事故での傷害・障害・死亡だけで、それも相手側だけが対象。

しかも、補償額の上限は、傷害で120万円、後遺障害で4000万円、死亡で3000万円となっている。あくまでも最低限の補償をするといった内容であって、十分な補償ができる保険ではない。

また、自賠責保険ではケガや死亡につながっても保険が支払われないことがある。たとえば、Aさんがセンターラインをはみ出してBさんのクルマと正面衝突して、Aさんがケガした場合は、Bさんの自賠責保険からAさんへ保険金は支払われない。このように100%被害者の責任で発生した事故(無責事故)は自賠責保険の対象外となってしまう。

しかし、こうしたケースであっても任意保険に入っていて、人身傷害保険を付帯しておけばたいていの場合ではAさんには、自分が加入していた任意保険会社から保険金が支払われる(酒気帯びなど重大な過失があった場合は対象外となることもあるが)。当然、事故の相手側が自賠責保険にしか入っていない場合に十分な補償を受けることが可能となる。

任意保険のイメージ画像はこちら

任意保険のイメージ画像はこちら

さらに自賠責保険では対物といった相手の車両や事故によって壊してしまった店舗や家屋、看板や信号機といった物損については補償の対象外となる。対車両であればよほどの高級車でもない限り、せいぜい数百万円の補償額ですむかもしれないが、店舗などでは建物の修理に加えて休業補償なども発生するため、数千万円の規模になることもある。はっきり言って無保険状態で支払うことができる金額ではない。