15~16万円以下で修繕できれば自己負担で直したほうが得

しかし車両保険を活用すると、この等級が3段階下がってしまう上に、事故あり係数もかかってしまう。具体的には、20等級の人が保険を使うと翌年は17等級となって、事故あり係数を考慮すると割引率は38%割引となってしまうのだ。たとえば、基本となる保険料が20万円だったとすると、20等級時の保険料が年間6万4000円だが、保険を使うことで翌年の保険料は12万4000円と倍増してしまう。しかも、その年を無事故で保険を使わなかったとしても翌々年は18等級・事故あり係数となるので40%割引にしかならない(事故あり係数は保険を利用してから3年間適応される)。ちなみに、飛び石や水害は1等級ダウンで済むが、それでも事故あり係数となってしまうため割引率が下がることは変わらない。

では、車両保険の金額は毎年見直さることを無視して、20万円という仮の数字をベースの保険料として3年間に支払う保険料を計算してみよう。20等級の場合、保険を使わない場合の支払い総額は6万4000円×3で19万2000円。一方、いったん保険を使ってしまうと17等級・事故あり係数(割引率38%)、18等級・事故あり係数(同40%)、19等級・事故あり係数(同42%)となるので、3年間で36万円の保険料が必要になる。

事故のイメージ画像はこちら

事故のイメージ画像はこちら

つまり、15~16万円以下で修繕できる軽微な損傷であれば車両保険を使わずに自己負担で直したほうが得ということになる。

同じような計算を、さらに等級が低い人を想定して行なうとどうなるか。もっと保険料の増額が効いてくる。なにしろ、6等級のドライバーが保険を使って3等級になってしまうと“12%割増”になってしまうのだ。同じく20万円の保険料として計算してみよう。6等級だったドライバーが保険を使わずに7等級(割引率30%)となって、そこから3年間無事故で9等級(割引率43%)になったとすると3年間での保険料は合わせて39万4000円。しかし、保険を使って翌年から3等級になってしまうと、3年間での保険料は59万4000円になってしまう。その後の保険料にも影響するので、6等級の場合、少なくとも20万円程度までなら自己負担で直したほうがトクということになる。

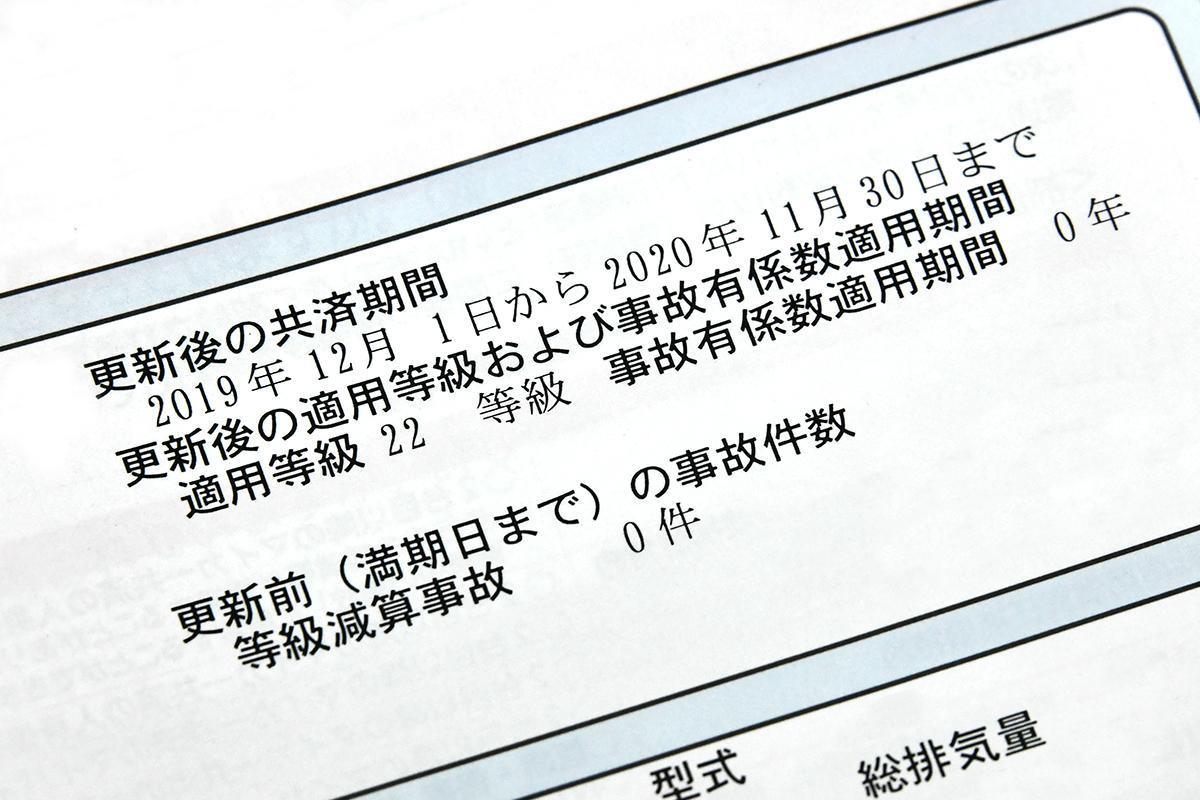

等級、事故有係数のイメージ画像はこちら

等級、事故有係数のイメージ画像はこちら

とはいえ、修理しないと走れない状況であれば直すしかなく、その金額を用意する余裕がなければ保険を使うしかないだろうし、借金してまで自己負担で直すメリットがあるかどうかも微妙だ。冒頭で記したように「現金が用意できる範囲で直せるならば自己負担を選ぶのがトクになる」ことが多いというのは、そういう意味だ。

とくに、等級の低いドライバーは損得勘定からすると車両保険を使えるシチュエーションが限られてくる。であれば、等級が上がるまでは対人・対物などをしっかりとカバーできる任意保険には加入しても、自車を補償する車両保険には入らないという判断もありだろう。