保険のことがわからない初心者は代理店で契約したい

しかしながら、実際には代理店型であれば担当者によっては事故対応の部署に希望を伝えてくれたり、少々の無理を押し込んでくれたりするケースもあるという話を耳にするのも事実。ただし、一見の客に骨を折ってくれる担当者などそうそういないだろう。長い付き合いであったり、担当者と個人的なつながりを持っていたりという関係性の構築が必要だ。窓口になっている販売店の担当者と保険代理店の関係が上手くいっていると、事故処理などで適切な処遇を受けられることもあるかもしれない。ただし、そうした特殊なケースを除くと、ダイレクト型保険だろうと、代理店型であろうと、ユーザーの印象としてはさほど変わらないのも事実だろう。

むしろダイレクト型と代理店型の違いが大きいのは加入時のほうだ。対人・対物補償といった基本的な部分では大きく変わることはないだろうが、人身傷害と搭乗者傷害の違いや、弁護士特約やファミリーバイク特約といったオプションメニューの内容をきちんと理解して申し込むにはユーザー側にもそれなりの知識や経験が必要だ。

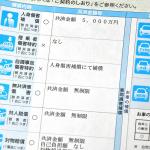

保険内容の確認画像はこちら

保険内容の確認画像はこちら

その点、対面で契約を進める代理店型であれば、疑問については質問すればいいし、自分の求めている内容や状況を説明すればベストの保険内容を組み立ててくれる。はっきり言って任意保険に初めて入るというのであれば対面で契約を進める代理店型のほうがおすすめだ。ダイレクト型は、それなりに勉強する意欲があるか、もしくはある程度の経験を積んできて自分に必要な保険内容を理解しているベテラン向きといえる。

ヤングドライバーであれば保険の支払額が増える傾向にあるので、安く済ませたいという一心でダイレクト型しか検討しないという気持ちも理解できるが、保険内容を理解できないまま契約するのは、「安物買いの銭失い」となりかねない。しっかり勉強する意味も含めて、最初はしっかりした保険代理店で相談するようにしたい。

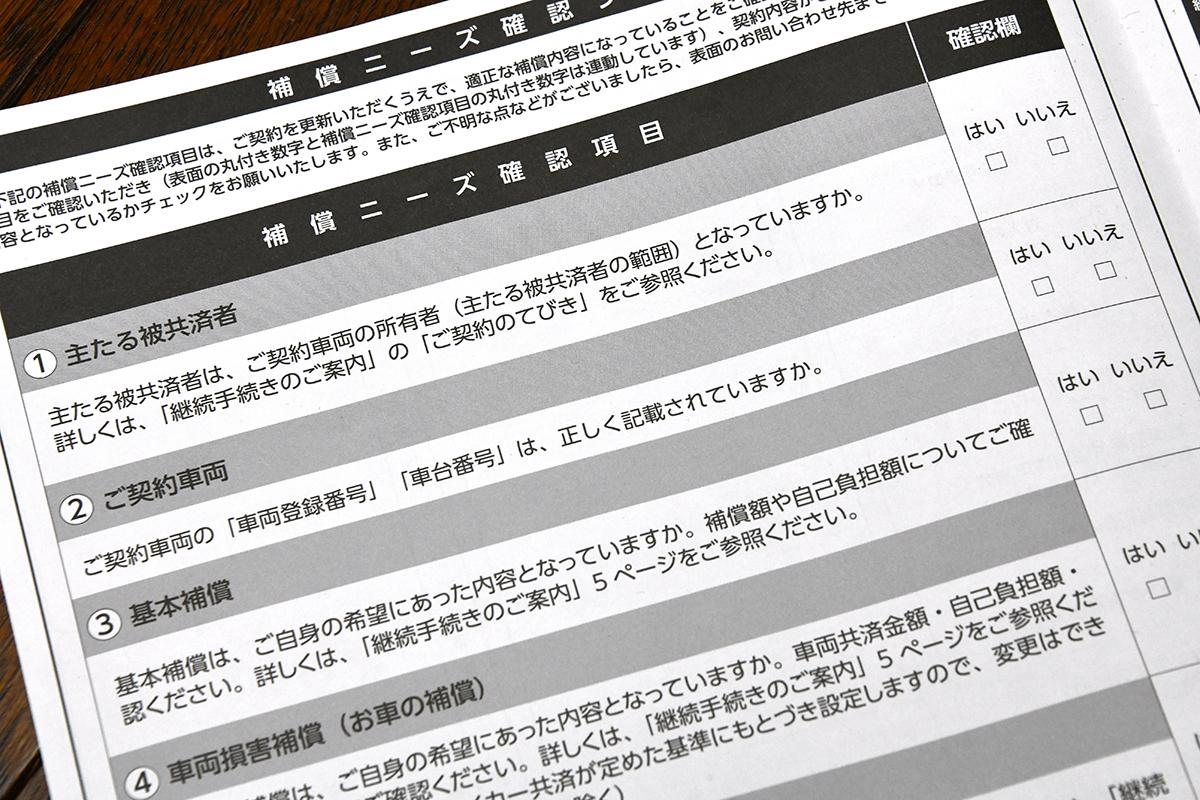

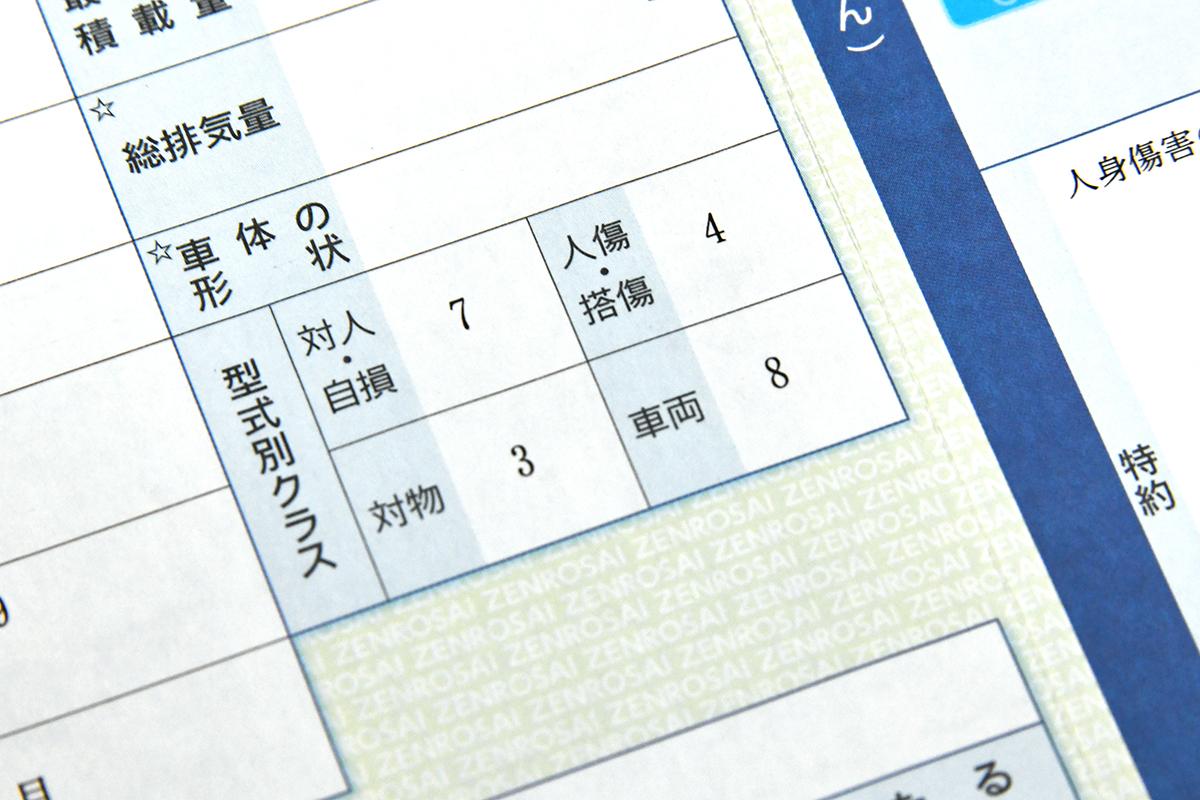

保険条件画像はこちら

保険条件画像はこちら