万が一に備えて車両保険の加入は必須

ただ、クローズドエンドの場合は車両の価値が大きく下がってしまうと販売会社側の損失となってしまうため、年間走行距離の上限が決まっていたり、キズや凹みの限度があったりと制限がつくことがほとんど。そのため、走行距離やキズや凹みの状態が上限を超えてしまった場合や、事故などで修復歴がついてしまった場合は規定に則って減額され、その差額分はやはりユーザーの負担となるので注意が必要だ。

クルマの走行距離のイメージ画像はこちら

クルマの走行距離のイメージ画像はこちら

このようにひとくちに残価設定ローンといっても種類があるのだが、ほとんどの場合は選択式ではなく、輸入車ではオープンエンド、国産車ではクローズドエンドが採用されていることが多くなっている。

ちなみにクローズドエンド方式であっても、必ず最後は販売会社に車両を返却しなければならないワケではなく、残価を一括清算したり、残価分を再ローンしてその車両に乗り続けてもいい。もちろん買取店などが残価以上の価格で買い取ってくれるのであれば、そちらに売却して残価を清算し、差額を次のクルマにまわすといった選択も可能だ。残債を清算できるのであれば、予定より早い段階で売却してしまうのも問題ない。

クルマ買取店のノボリ画像はこちら

クルマ買取店のノボリ画像はこちら

クローズドエンド方式のほうが据え置かれる残価は低くなりがちだが、オープンエンド方式に比べると低リスクということが言えるだろう。

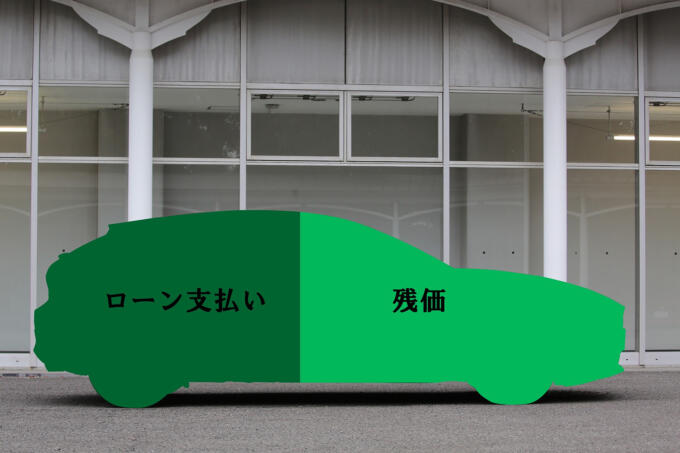

ただし、残価設定ローンの場合は、残価も含めた額に対して金利が発生し続ける点と、万が一車両が事故などで失われてしまった場合は全額清算しなければならなくなるため、車両保険への加入がマストな点は注意しておきたい。