この記事をまとめると

■ドライバーの約9割が加入している任意保険の内容と決め方を解説

■ネット型は安いが自己判断力が必須で代理店型は安心だが費用は高め

■弁護士特約や車両保険など残すべき補償と削ってよい特約を見極めるのがポイント

「任意」といえどもクルマに乗るなら事実上マスト

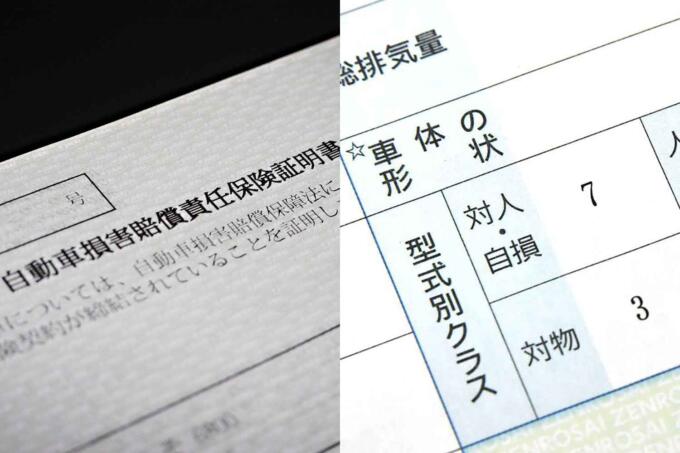

クルマを購入した際には「事実上のセットオプション」ともいえる任意保険。強制加入である自賠責保険ではカバーしきれない補償を補ってくれるのが任意保険(以下、自動車保険)です。文字どおり「任意」ではありますが、じつにクルマを所有するユーザーの約90%が加入しているとされています(※任意保険および自動車共済の合算)。しかし、逆にいえば路上を走るクルマを運転するユーザーの約10%が未加入であることを意味します。

この自動車保険、ディーラーのセールスマンや保険会社の担当者などに勧められるがままのプランで加入していませんか? もしかしたら、カーライフに適したプランではないかもしれません。そこで今回は、「賢い自動車保険(任意保険)の入りかた」について考察してみました。

■ディーラーのセールスマンにとって自動車保険の契約もノルマに含まれる

多くの場合、ディーラーのセールスマンはクルマを売っているだけでOKというわけではありません。ローンまたは残価設定ローンや自動車保険の契約件数も重要な項目だったりします。とはいえ、どこまでオーナーのライフスタイルに沿った自動車保険を考えてくれるかは担当者次第でもあります。

ディーラーのセールスマンのイメージ画像はこちら

ディーラーのセールスマンのイメージ画像はこちら

購入する側にとっても、クルマを購入後の車検や故障時などのアフターフォローだけでなく、自動車保険も担当のセールスマンにお願いすれば対応してくれます。「困ったら担当のセールスに連絡をすればいい」という安心感や、手続きの煩雑さから開放されるというメリットがあります。

■自動車保険の費用を抑えたいなら「ネット型」一択

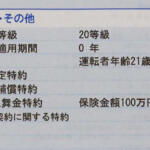

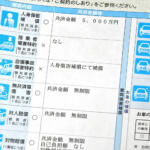

自動車保険の契約において費用が抑えられるかどうかのわかれ道は、「ネット型または代理店型」どちらを選ぶかによって違ってきます。

「自動車保険が必要なのは理解しているけれど、極力安く抑えたい」のであればネット型一択です。トータルの費用が抑えられるだけでなく、自分の判断で契約内容を組んでいける点も魅力です。ただし、安いということはデメリットもあります。専任の担当者がいないため、デリケートな判断が求められたり、グレーゾーンなケースでの融通が利かない場合があります。

ネット型保険のイメージ画像はこちら

ネット型保険のイメージ画像はこちら

また、契約内容を決める時点からすべて自己判断になるため、本来であれば契約しておいたほうが安心な項目を削ってしまい、のちのち痛い目に遭うことにもなりかねません。単に安く済ませようとすると、本来の自動車保険に加入するという目的が意味を成さなくなる場合もあるので、自己判断に自信がない人は代理店型のほうが安心です。

■長期契約や相見積もりで費用を抑えたり保険が適用される使用者を限定する

1度クルマを購入したら、最低でも数年〜10年くらいは乗り続ける人が大半だと思われます。それであれば、自動車保険も長期契約(2年または3年など。それ以上もあります)で保険料を抑える方法もひとつの手です。これはこちらからお願いしなくとも、ディーラーや代理店側が提案してくることも多いです。なにも申し出がなかった場合は、長期契約についてこちらから打診してみるのも手です。

また、契約前に相見積もりを取ることで、同じような契約内容でも保険会社ごとに金額に違いがあります。面倒ではありますが、地道に相見積もりを取ることでトータルの費用が抑えられます。

見積もりのイメージ画像はこちら

見積もりのイメージ画像はこちら

本人&配偶者限定、家族限定など、自動車保険が適用される使用者を限定することでも費用が抑えられることがあります。ただし、家族のなかで10〜20代前半の人が含まれると一気に保険料も高くなるので、一概にはいえません。