この記事をまとめると

■地震や噴火による津波被害は車両保険の補償対象外である

■一方で台風や豪雨など天候起因の水没は補償されるケースが多い

■不可抗力でも等級が下がるが大規模損害時は保険利用が妥当だ

「浸水や冠水は車両保険の対象外」はケースバイケース

ここ数年、ゲリラ豪雨による浸水のニュースを見かけることが増えている。都市部でも地下鉄や地下駐車場などで水没被害が発生するのは、直接的には「想定した排水能力を超える雨量に見舞われた」ことが理由だが、過去何十年も問題の起きなかった排水能力を超える雨が降ってしまうのは、気候変動(地球温暖化)の影響も無視できないというのが実際のところではないだろうか。

さて、地下駐車場が豪雨によって浸水、そこに停まっていたクルマが水没するという事象は記憶に新しい。このニュースを目にして、一部の人は「浸水や冠水は自動車保険(車両保険)の対象外だ」と思ったかもしれないが、それは半分正しく、半分は間違った認識だ。

駐車場にて水没した車両画像はこちら

駐車場にて水没した車両画像はこちら

あらためて自動車保険について整理しておこう。

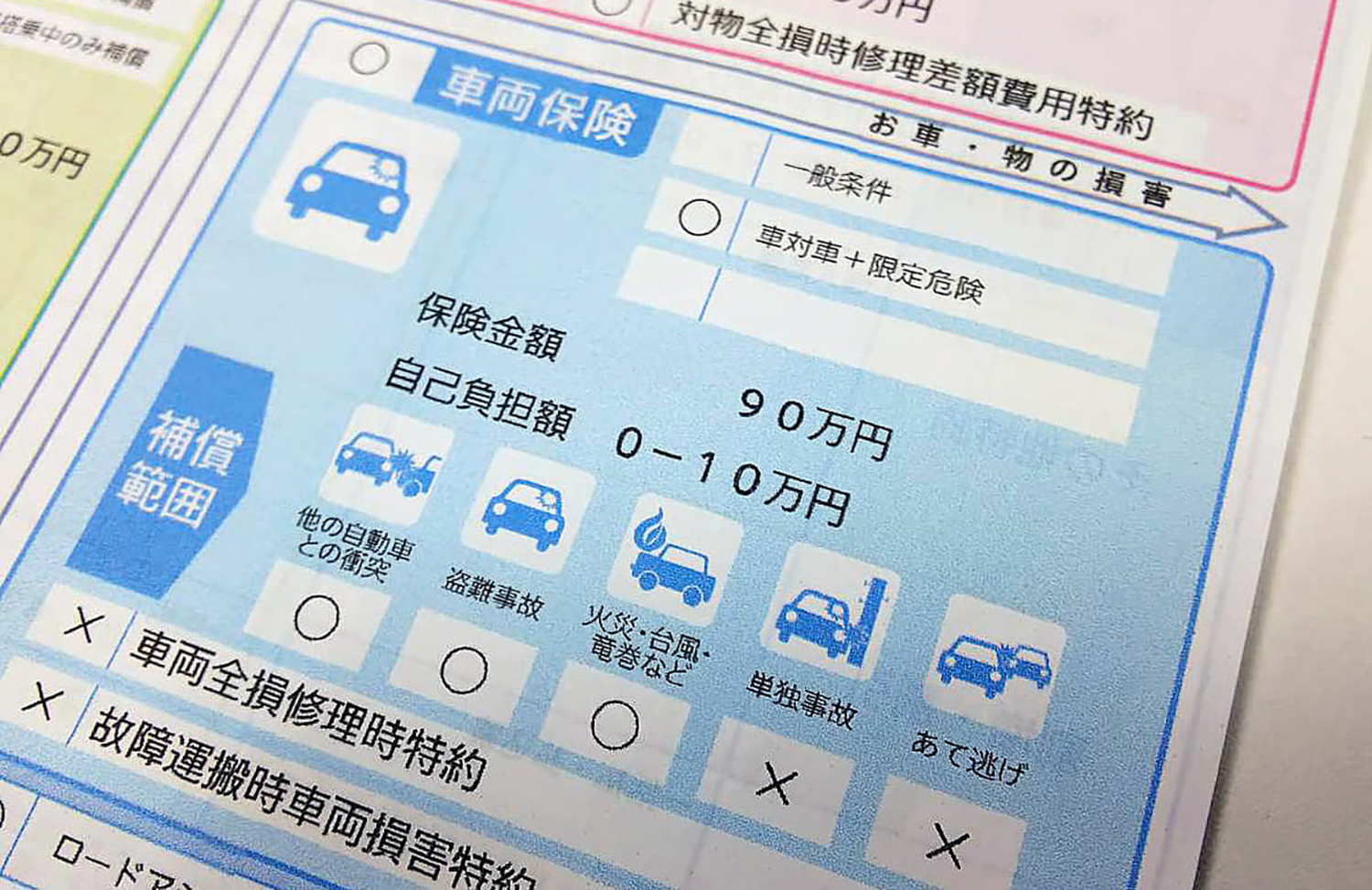

自動車保険は、加入が義務付けられている「自賠責保険」と、ユーザーが条件を変えて加入できる「任意保険」に大別される。後者の任意保険には対人・対物のほか、搭乗者や車両に対する保険をつけることもできる。そして、自車の損傷や盗難に対して修理費や車両の購入代金を補償する保険は、「車両保険」と通称されている。

「車両保険」が補償する範囲や金額は、契約内容によって異なるが、いずれにしても愛車が壊れてしまったときなどに力になってくれる保険といえる。

しかし、前述したように「クルマが水に浸かってしまった場合、車両保険の対象外になる」と捉えているユーザーは少なくないようだ。おそらくその背景には東日本大震災で津波被害を受けたクルマは車両保険の対象外だった、というエピソードへの印象が強いからではないだろうか。

車両保険のイメージ画像はこちら

車両保険のイメージ画像はこちら

たしかに、多くの車両保険において地震と噴火による被害は対象外となっている(一部、特約によって補償されるケースもある)。津波というのは地震や噴火が原因で起きる現象であり、その被害は車両保険で補償されないのだ。