保障内容は最小限で対象となるのは対人のみ

被害者を救済するために作られた制度で、利益を追求しないもの。だからどの保険会社(共済含む)で入っても同じ保険料となっているし、支払いが少ない場合は余剰金になってしまうこともあり、保険料が改定されて安くなる。もちろん逆もあるが、ここ最近の改定では、事故件数の減少や軽減などにより安くなり続けている。ちなみに保険料は車種区分や地域(離島など)によって異なる。

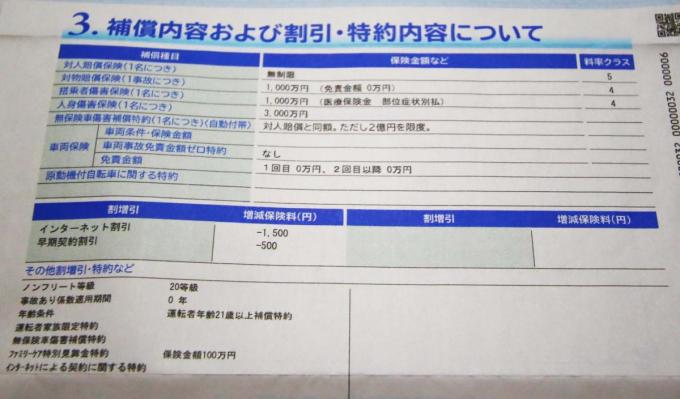

保障内容についてはいわゆる任意保険とは大きく異なるもので、最小限といっていい。まず対象となるのは対人のみで、対物は保障されない。保証金額は死亡3000万円までで、後遺障害については段階に応じて、75万円から3000万円。介護を要する重度の後遺障害の場合は4000万円だ。傷害については120万円までと、場合によっては自賠責の保障だけではカバーできないことも大いにありうる。

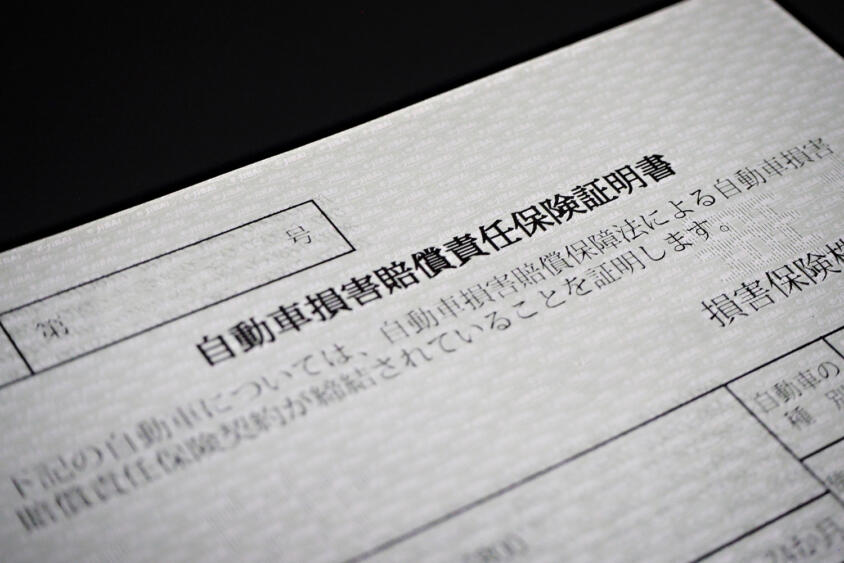

クルマの自賠責保険とは何か画像はこちら

クルマの自賠責保険とは何か画像はこちら

また、複数人数の被害者がいる場合、人数分だけ同額の保障がされるし、基本的には過失割合は関係ないが、あまり被害者に過失がある場合(7割以上)は減額となる。さらに自賠責の記名被保険者や自賠責保険の対象自動車等の運転者が死傷者の場合も支払われないので、救済とはいえ、なんでも保障される訳ではないので悪しからず。ただ、支払いに該当する場合は、拒むことはできない。

もし万が一事故に遭った場合は、相手(加害者)の入っている自賠責保険の保険会社や共済に支払いを請求すればいいし、至急治療費が必要な場合は仮払制度もある。

クルマの自賠責保険とは何か画像はこちら

クルマの自賠責保険とは何か画像はこちら

すでに触れたが、自賠責保険の保障では安心して運転はできないので、任意保険に入るのは必須と言っていい。保険と共済を合わせた加入率は8割強というデータが出ていて(過去に比べて増加中)、路上を走るクルマの10台中2台ぐらいは自賠責だけということになる。入っていないほうが緊張感があって安全という言い分を聞いたりするが、事故によっては自賠責保険だけでは到底カバーできないので、入るのは社会的マナーと言えるだろう。