割引は新規と継続で異なる場合がある

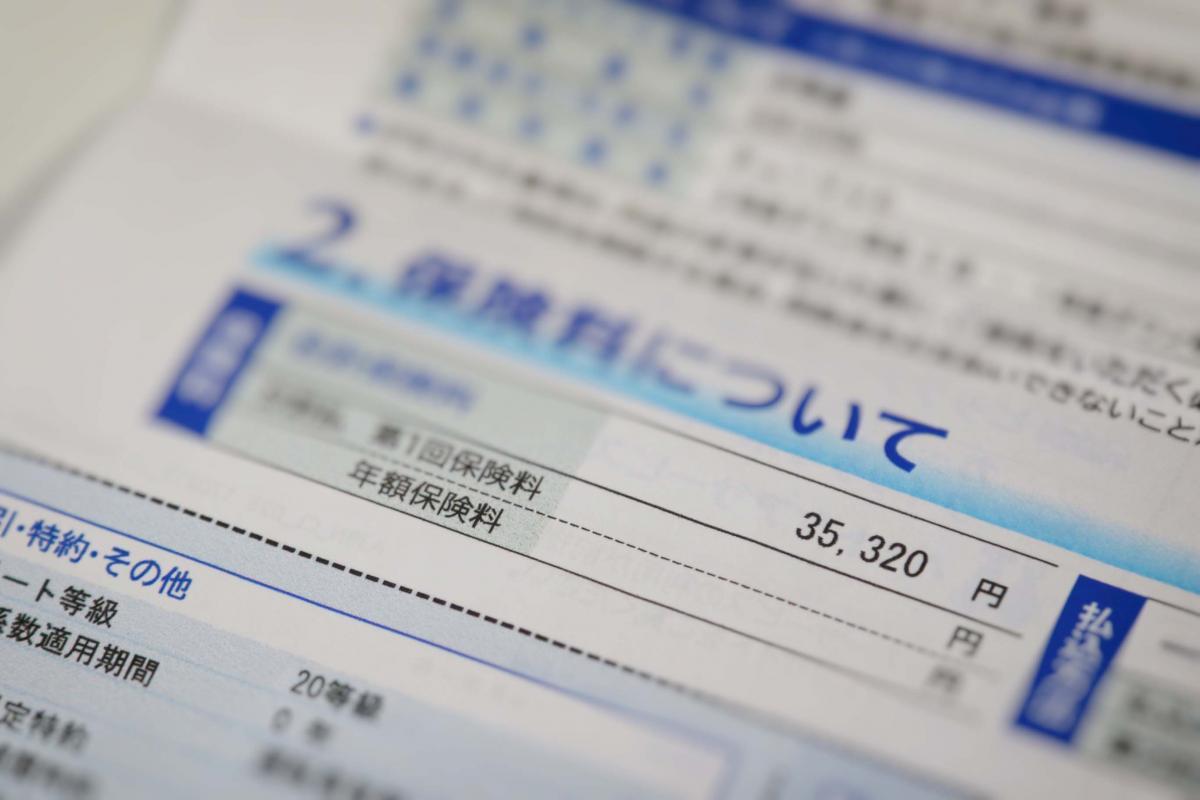

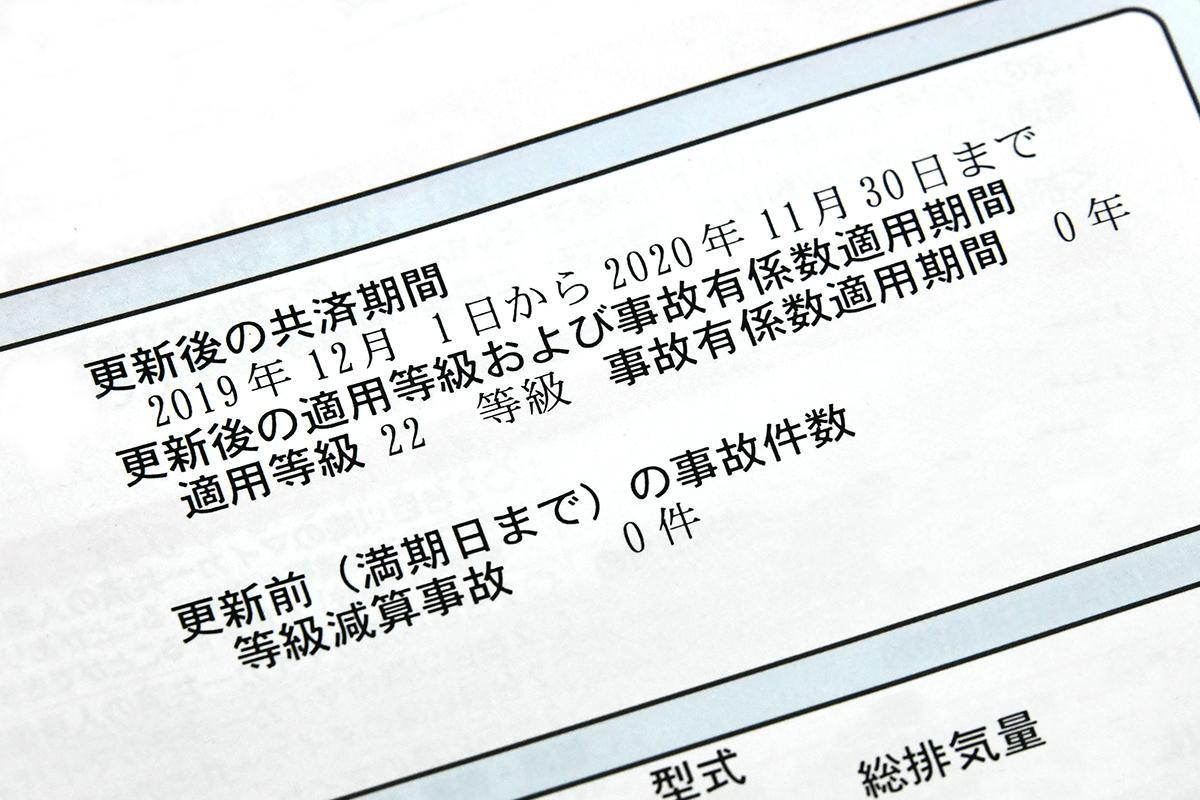

任意で入る自動車保険について、使わないと翌年の更新時には安くなるというイメージを持つ人も少なくないだろう。使わないということは保険会社に損害を与えていないわけで、お得意さんとして当たり前という認識だ。もちろんは間違っていない。しかし、最近とくに増えているのが、契約更新のお知らせを見たところ、なぜか保険料が上がっているという例。もちろんミスや間違いではなく、正しい計算に基づくものなのだが、なにが起こっているのだろうか?

原因として考えられるのは、まずインターネット割引を利用している場合、新規と継続では異なる金額になることがある。またゴールド免許や新車割引なども同様だ。また、保険会社によっては走行距離によって割引されたりするが、この適用範囲が違っていることもある。

任意保険のイメージ画像はこちら

任意保険のイメージ画像はこちら

さらに勘違いしやすいのが、年齢制限だ。「21歳以上補償」「26歳以上補償」「30歳以上補償」というように、年齢によるリスクを考慮して、被保険者の年齢制限を設けることで、保険料に差を付けていることまではご存じだろう。文字どおりなのでわかりやすくもある。しかしじつは30歳以上なら全員が同じ条件かというとそうではなく、年齢が上昇すると保険料が上がることがあるのだ。

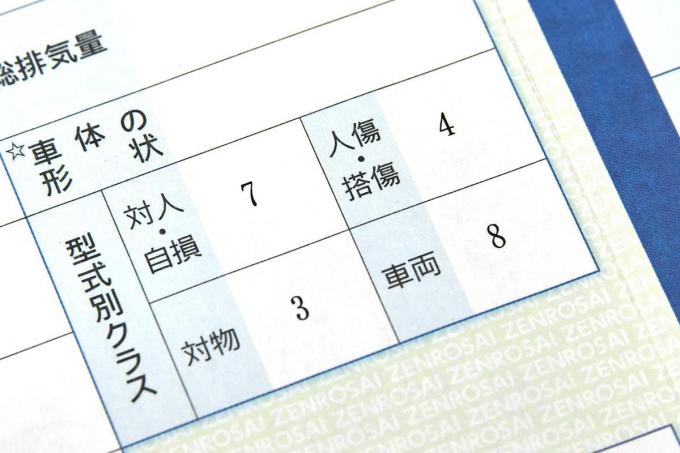

そして型式別料率クラスだ。これはかけているクルマの型式に応じて、リスクを判断して決められる保険料の区分のことで、スポーツカーは保険料が高いというのはこの点が影響している。もともと1年に1回改定されるので、ここで上がる可能性があるのだが、さらに2020年1月からはそれまでの9段階から17段階へと細かくなり (乗用車の場合)、上がる可能性は高まった。

そのほか、2019年には消費税がアップしているし、高齢者の事故も増えている。さらに加入者自体が減っていることもあり、各損害保険会社は値上げに踏み切っているなど、ここ最近はさまざまな原因が重なって保険料が高くなっているのだ。