残価設定ローンに陰り! いま新車購入で「現金一括払い」が増えていた (2/2ページ)

この記事の画像ギャラリー

編集部が選ぶ!

あなたにおすすめの記事

-

【PR】【2026年最新】おすすめ車買取一括査定サイトランキング|メリット・デメリットも解説

-

超売れ筋車種でもリセールが高いとは限らない! 下取りで高値が付くクルマの条件とは

-

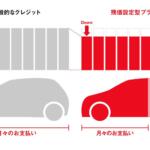

常に人気車に乗り続けることも可能な「お得感」のある残価設定ローン! ただし「債務」には違いがないので落とし穴には要注意!!

-

新車は「納期遅延」から「納期混乱」の時代に! 突然早まる納期に対応すべく「あえて納期が延びる」オプション選択をするディーラーマンも!!

-

残価設定ローン全盛のこの時代に「現金一括購入」! 「未使用軽中古車」独特の「お得な買い方」とは

-

納期が早まったがために「キャンセル」まで出る異常事態! トヨタ車の「受注再開モデル」が増えても安心できない事情

小林敦志 ATSUSHI KOBAYASHI

-

- 愛車

- 2019年式トヨタ・カローラ セダン S

- 趣味

- 乗りバス(路線バスに乗って小旅行すること)

- 好きな有名人

- 渡 哲也(団長)、石原裕次郎(課長) ※故人となりますがいまも大ファンです(西部警察の聖地巡りもひとりで楽しんでおります)