「知らなかった」自動車保険の同じ等級でも割引率に違いが出る! 事故の修理でも保険を「使わない」ほうが得するケースとは (1/2ページ)

この記事の画像ギャラリー

編集部が選ぶ!

あなたにおすすめの記事

-

ぶっちゃけ面倒だしお金もかかる「車検」! 義務化されていない先進国が多いがいまの時代にも必要か?

-

トラックやタクシーは「任意保険未加入」の事業者もあるってマジか! 個人の乗用車とは異なる「事故」の際の補償事情

-

【PR】【2026年最新】おすすめ車買取一括査定サイトランキング|メリット・デメリットも解説

-

うっかりじゃ済まない重い罰則! 「車検切れ」「自賠責保険切れ」は一発免停に罰金または懲役が科せられる

-

クルマに乗るなら加入が義務の「自賠責保険」じゃ我が身を守れない! 意外と知らない「自賠責」の中身

-

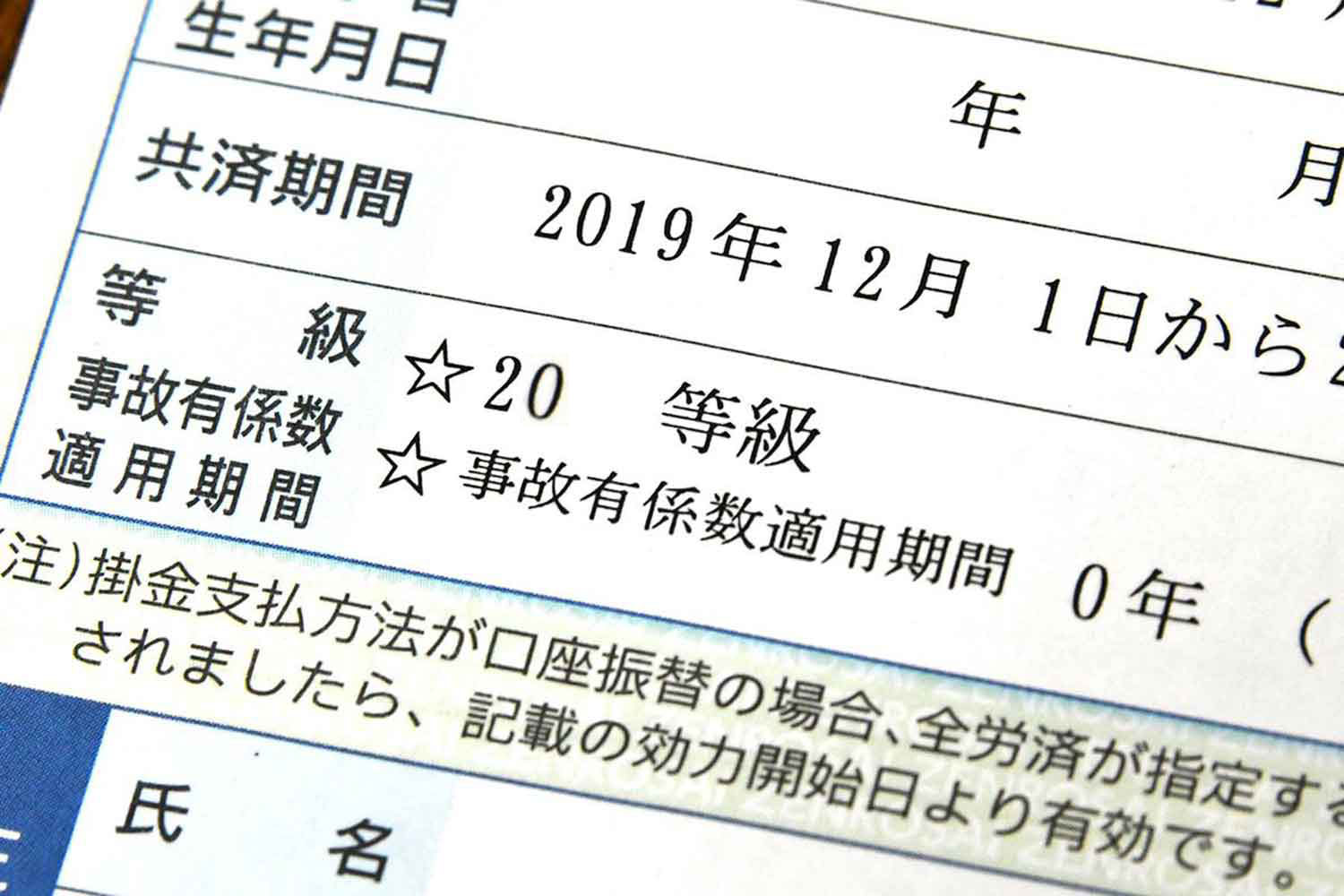

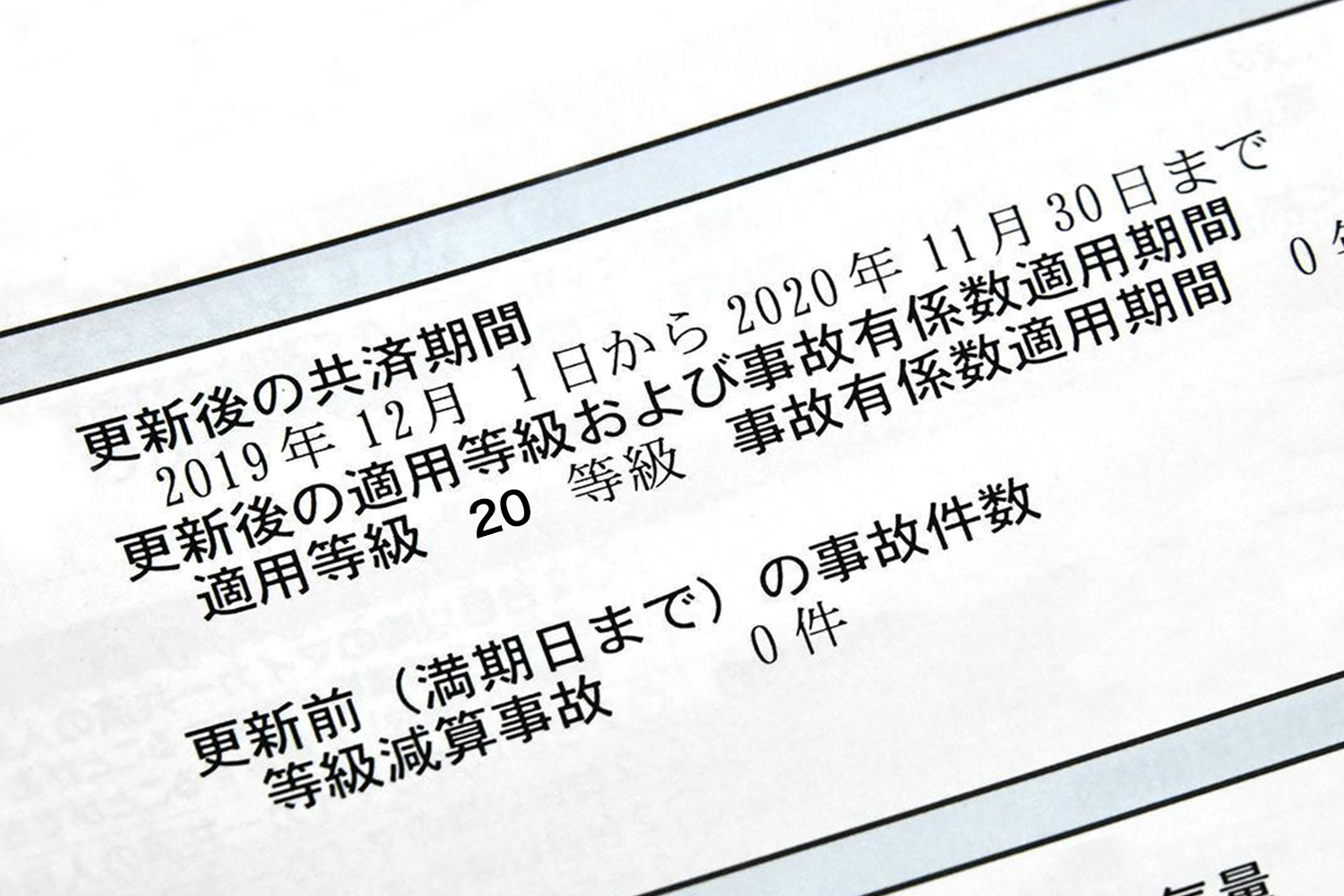

貴重な旧車なのに旧いクルマだから車両保険が安い……ってことはある? クルマで事故ったときに支払われる「補償金額」はどう決まるのか

渡辺陽一郎 WATANABE YOICHIRO

カーライフ・ジャーナリスト/2026-2027日本カー・オブ・ザ・イヤー選考委員

- 愛車

- フォルクスワーゲン・ポロ(2010年式)

- 趣味

- 13歳まで住んでいた関内駅近くの4階建てアパートでロケが行われた映画を集めること(夜霧よ今夜も有難う、霧笛が俺を呼んでいるなど)

- 好きな有名人

- -