少しでも安くしたいけど削りすぎてもリスク大! 「クルマの任意保険」賢い入り方とは (3/3ページ)

この記事の画像ギャラリー

編集部が選ぶ!

あなたにおすすめの記事

-

「年金」と同じ問題が「自動車保険」でも起こっていた! いま走り屋や若者が乗らない「普通のクルマ」の保険料が「高額」になっているワケ

-

「ノンフリート」「等級引き継ぎ」「ノーカウント事故」って何? 任意保険の謎用語5つを解説

-

【PR】【2026年最新】おすすめ車買取一括査定サイトランキング|メリット・デメリットも解説

-

「カメラ」や「ゴルフクラブ」はOKで「スマホ」や「サーフボード」はダメ!? 車両保険に付帯できる「身のまわり品補償特約」の不思議

-

「ただの雨」「ただの風」感覚じゃ危険! 日本全国を襲う「異常気象」によるクルマへの被害と対策をじっくりと考えた

-

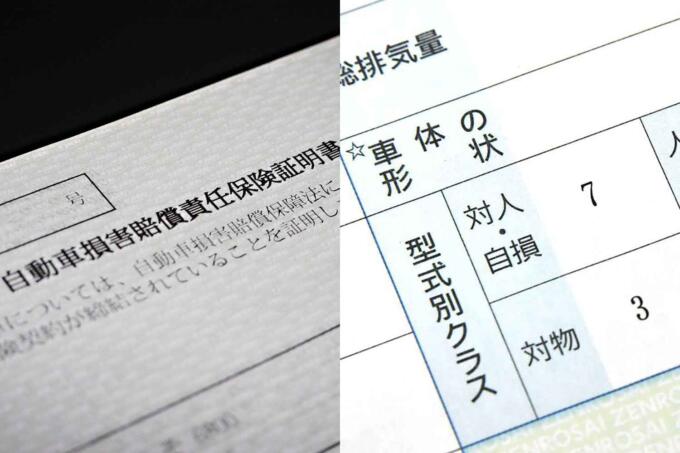

「事故」「盗難」のリスクが高いクルマは保険加入の金額が高い! 車種ごとに決まっている17段階の「保険料率クラス」って何?

松村 透 MATSUMURA TOHRU

エディター/ライター/ディレクター/プランナー

- 愛車

- 1970年式ポルシェ911S(通称プラレール号)/2016年式フォルクスワーゲン トゥーラン

- 趣味

- 公私ともにクルマ漬けです

- 好きな有名人

- 藤沢武生