細かく検討することで自分にあったプランに

■友人・知人からの紹介で保険会社を選ぶ

決して費用が安くなるわけではありませんが、友人・知人からの紹介で保険会社(担当者)を選ぶことも重要です。担当者にとっては紹介してくれた人の顔を潰すようなことはできませんから、ほとんどの場合はきちんと対応してくれます。

知人と共に見積もりを取っているイメージ画像はこちら

知人と共に見積もりを取っているイメージ画像はこちら

この「きちんと」とは、紹介された人(保険の契約をする人)にとって損のないプランをいつも以上にきっちり練り上げてくれる、という意味です。運転歴が浅く、なおかつ初めてクルマを買う場合の自動車保険は、誰かの紹介がもっとも安心ではないかと個人的には感じています。いつの時代も、いかなる場面でも紹介は重要であり、保険のような現物がない商材を決める際には安心材料のひとつです。

■いらないと思われる特約を外す

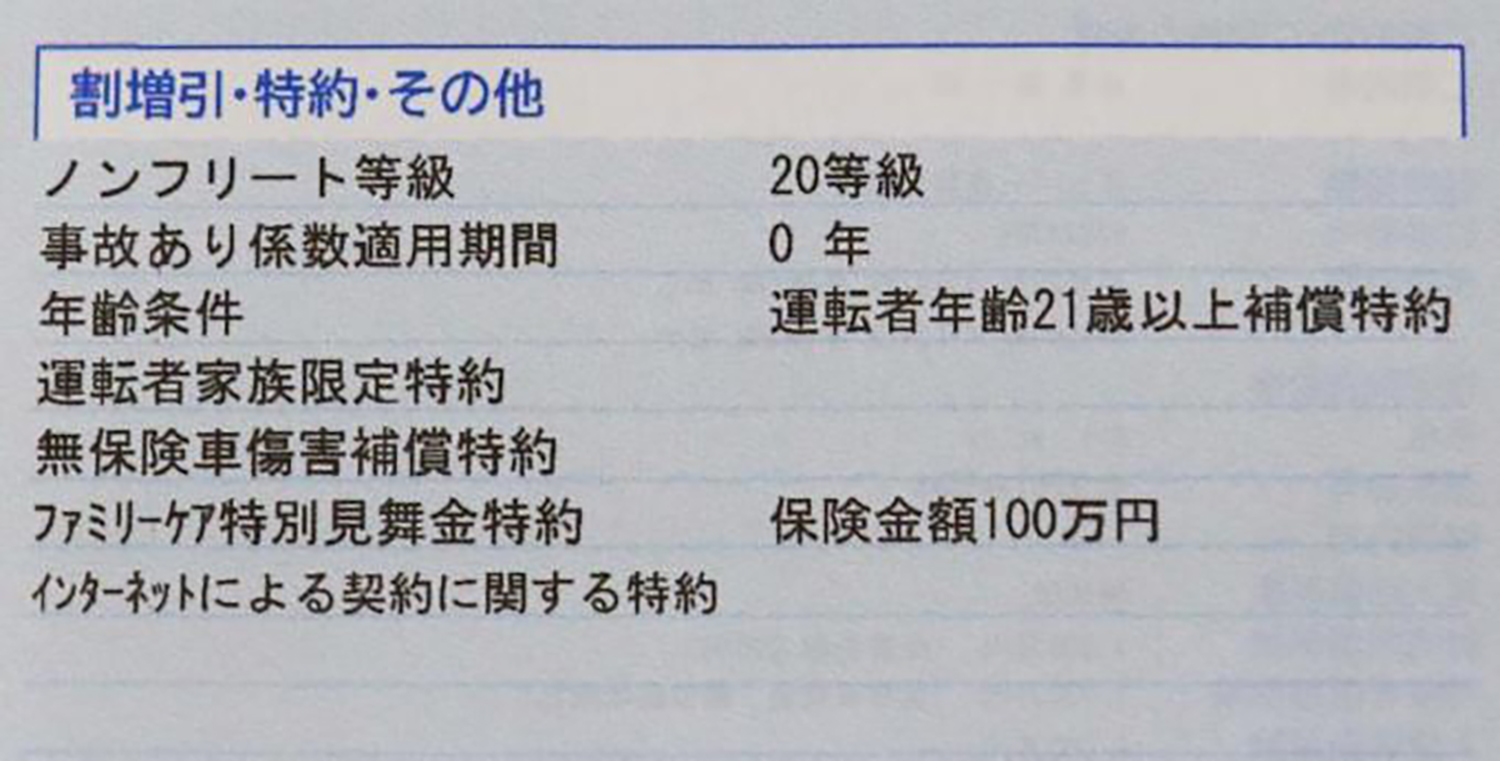

自動車保険のプランを組むセールスマンは、オーナーのライフスタイルに関して詳しくは把握していません。商談時の雑談を通じて、それまで乗っていたクルマやこれまで組んできた自動車保険の保険証券などが主な情報源です。

なかには過剰と思われるくらいの「特約」をてんこ盛りで付けてくるセールスマンもいます。もちろん、ほとんどの場合は悪気があってのことではなく「これも付けておいたほうが安心だろう」と思ってのこと。自動車保険を説明する際に不要であれば外せばいいわけです。このあたりは車検の見積もりで「とりあえずタイヤやバッテリーの交換の提案もしてみる。不要であればカットする」感覚と同じです。

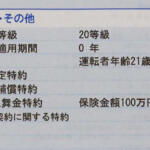

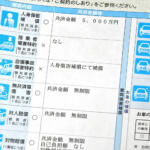

特約等の備考欄画像はこちら

特約等の備考欄画像はこちら

特約の中身についてですが、これも保険会社や契約内容によってまちまちです。たとえば、事故に遭ったときに車両本体だけでなく、クルマに積んであった荷物に対しても保証でカバーしてくれるケースです。ほとんどの場合、月額の支払いで割れば金額の差はわずかですが、少しでも削りたいと思うのであれば、ひとつずつきちんとセールスマンから説明を受けて種々選択をしてください。

■個人的には「弁護士費用補償特約」は必須

さまざまな特約のなかでも、個人的には「弁護士費用補償特約」は必須だと感じています。事故の際の示談交渉に掛かる弁護士費用を保険会社が保証してくれる契約です(ただし限度額があるので要確認です)。

あくまでも「特約」なので有償オプションですが、事故が起きた際の相手との対応がこじれたときなど、保険会社が用意してくれた弁護士が対応してくれる安心感は絶大です。また、こちら側が被害者となった場合でも、弁護士特約を契約しておけば加害者側と交渉してくれる場合もあります。このあたりは契約の際に担当者へ要確認です。

弁護士のイメージ画像はこちら

弁護士のイメージ画像はこちら

いずれにしても、相手側が弁護士を立ててきた場合、素人だけでは対応しきれない(勝ち目がない)場合も多く、結果として相当なストレスを抱える可能性があります。保険会社にもよりますが、弁護士特約を追加しても、月々の支払い額が劇的に増えるケースは少ないので、見積もり時(ほぼ提案内容に盛り込まれています)にカットしないようにしてください。