水没などのケースでは使えるならば保険を使うのが吉

しかしながら、台風や大雨といった天候に由来する被害については、ほとんどの車両保険で対象となっている。ゲリラ豪雨による水没、強風により物が飛来してきた傷、雪崩による被害などは、車両保険で補償されることが多い。

じつは、天候由来の災害については不可抗力といえるため、原因を作った側に損害賠償責任は発生しない。たとえば、大雨によって河川が氾濫、愛車が水没した場合でも、河川の管理団体を訴えることはできず、自身が加入する車両保険によって修理することになる。

河川の氾濫で水没した車両画像はこちら

河川の氾濫で水没した車両画像はこちら

隣家の屋根瓦が飛んできたというような、明らかに個人が判別できるケースでは相手方に修理代を負担してほしいと感じるのが人情ではあるが、損害賠償責任は発生しないため、補償を求めることはできないというのが通例だ。

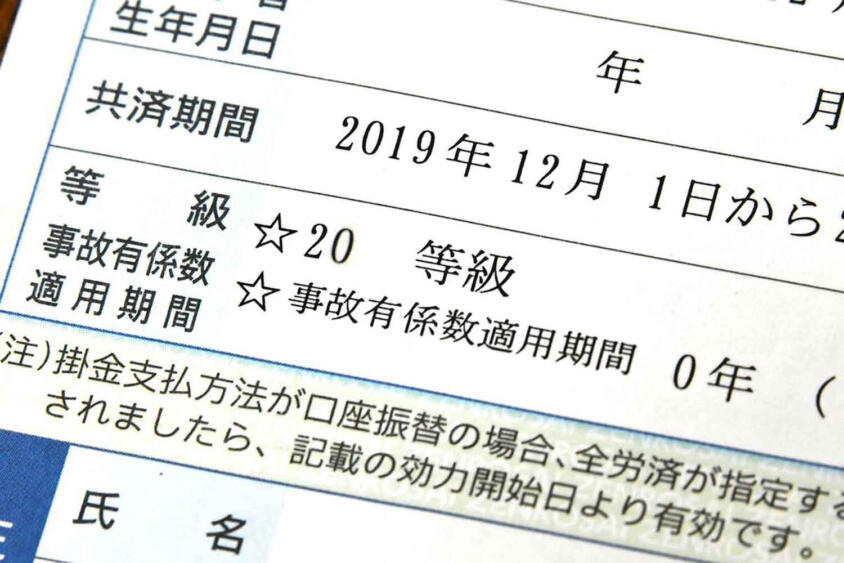

「車両保険を使ってしまうと翌年の保険料が上がるから踏んだり蹴ったりだ」と思うかもしれない。もちろん、保険料に影響する等級は下がってしまう。台風による被害で車両保険を利用した場合、1等級ほど下がることが多い。さらに、「事故有係数」も適用されるため、それだけ翌年の自動車保険は高くなってしまう。

不可抗力なのに等級が下がり、事故有係数もかかってしまうのは納得いかないかもしれないが、そもそも保険というのは自分ではカバーできないほどの損失が発生した際に役立つものであり、一生に何度も出会わないであろう水没で車両保険を使わないのであれば、そもそも車両保険に加入する意味はない。

保険証券のイメージ画像はこちら

保険証券のイメージ画像はこちら

高額な修理費や車両買替など、想定される大きなアクシデントであれば保険を活用すべきだ。たしかに、保険等級が下がってしまうことで増える保険料と実際にかかる修理費の関係によっては、保険を使わずに自費で修理することが賢明な選択となる。とはいえ、水没レベルの大きなアクシデントであれば車両保険を使うことが適切になるケースが多いと思われる。

まとめると、車両保険は地震や噴火の被害は対象外であり、そこには津波による浸水も含まれる。一方、大雨や強風といった天候が原因の被害については補償対象となる。台風やゲリラ豪雨による冠水被害は誰もが不可抗力となるため、自身の加入している車両保険によって修理するというのが標準的な対応といえるのだ。