この記事をまとめると

■自動車保険は支払いが生じると翌年以降の等級が下がり、保険料が上がる

■しかし等級への影響がない「ノーカウント事故」も存在

■該当するケースについて解説する

等級への影響がない「ノーカウント事故」が存在

万が一のために加入している自動車保険。

しかし、事故などが起きて、自動車保険から支払いが生じると翌年以降の等級が下がり、さらに「事故あり等級の割引率」と「事故あり等級継続期間」が適用されるので、次回の更新時から保険料が高くなる。

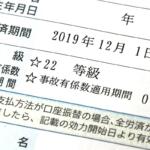

自動車保険の等級の表記画像はこちら

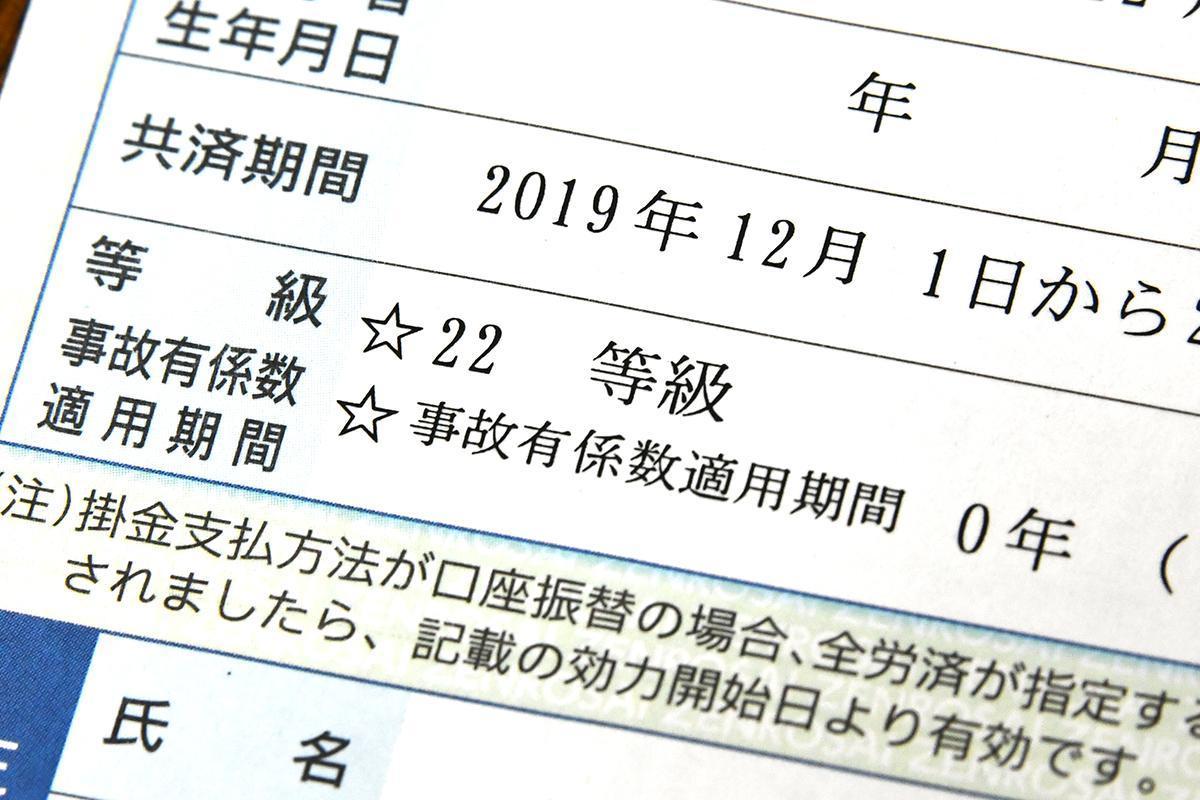

自動車保険の等級の表記画像はこちら

およそ10万円以下の被害なら、保険を使わず自費で修理などを負担した方がトータルでお得ともいわれているが、例外的に自動車保険を利用しても等級への影響がなく、翌年度も等級が無事故と同様に1等級上がるケースがある。

それがいわゆる「ノーカウント事故」。

たとえば、

● 人身傷害保険:自動車事故で契約者がケガをするなどして保険料を受け取った場合

● 搭乗者傷害特約(傷害一時金、死亡・後遺障害)

● ファミリーバイク特約:クルマではなく原付バイクで事故を起こし、原付特約のみを利用した場合

● 弁護士特約:もらい事故で保険会社が示談交渉できない場合や、話し合いによる解決が困難で相手方へ損害賠償請求を行うための弁護士費用の補償のみの場合

● 個人賠償特約:家族が自転車に乗って対人事故を起こし、個人賠償特約のみを使った場合

これらのケースでは、保険のお世話になっても、翌年も等級がダウンすることはない。

ちなみにかつては、飛び石などによるガラスの交換・修理も、この「ノーカウント事故」に含まれていたが、現在は「1等級ダウン事故」(翌年度の契約で等級が1等級ダウンし、事故あり等級継続期間が1年間の事故)の扱いになっている。